Sommaire

Le liquidateur d’Eron n’a jamais vu un échec aussi complet des contrôles d’entreprise et une absence aussi totale d’informations financières fiables

Il y a quelques jours, nous avons demandé combien de temps encore nous devions attendre la « déclaration sous serment du premier jour » dans la faillite de FTX.

Traditionnellement cette déclaration est le résumé le plus détaillé et le plus complet de la façon dont une entreprise donnée s’est effondrée, sous le chapitre 11 (et dans le cas de FTX, bientôt sous le chapitre 7, car cela deviendra bientôt une liquidation complète)…

How many years do we have to wait for FTX to file its « first day » affidavit

— zerohedge (@zerohedge) November 15, 2022

Traduction :

Combien d’années devons-nous attendre pour que FTX dépose son affidavit du « premier jour » ?

- … Et ce matin, nous avons finalement obtenu notre réponse lorsqu’elle a été inscrite au registre (22-11068, tribunal des faillites des États-Unis pour le district du Delaware), presque une semaine entière après que FTX ait déposé sa demande le 11 novembre… et c’est un sacré morceau….

Car comment le décrire autrement lorsque le nouveau PDG et liquidateur de FTX, John Ray III, qui a également supervisé le démantèlement et la liquidation d’Enron, admet que :

« Jamais dans ma carrière je n’ai vu un échec aussi complet des contrôles d’entreprise et une absence aussi complète d’informations financières fiables que ce qui s’est passé ici. »

Et au cas où son choc face à la fraude aux proportions épiques de FTX n’aurait pas été assez clair, il ajoute que :

- « De l’intégrité compromise des systèmes et de la surveillance réglementaire défectueuse à l’étranger, à la concentration du contrôle dans les mains d’un très petit groupe d’individus inexpérimentés, non sophistiqués et potentiellement compromis, cette situation est sans précédent ».

Grâce à l’affidavit, voici à quoi ressemble l’organigramme de la société au 17 novembre :

Selon Ray, il n’a localisé « qu’une fraction » des actifs numériques du FTX Group qu’ils espèrent récupérer lors de la faillite du chapitre 11.

- Jusqu’à présent, ils ont sécurisé environ 740 millions de dollars de crypto-monnaies dans des portefeuilles froids hors ligne, une méthode de stockage conçue pour éviter les piratages. Ce n’est qu’une fraction des 10 à 50 milliards de dollars de dettes que la société a divulguées dans son dépôt de bilan.

Comment savons-nous qu’il s’agit d’une fraude ?

- Comme l’écrit Ray à la page 24, bien que l’enquête ne fasse que commencer et doive suivre son cours, je pense, sur la base des informations obtenues à ce jour, « que de nombreux employés du groupe FTX, y compris certains de ses cadres supérieurs, n’étaient pas conscients des lacunes ou du mélange potentiel des actifs numériques ». Beaucoup peut-être pas, mais certains – et certainement SBF lui-même – le savaient.

Il y a mieux : Ray a déclaré qu’il ne faut pas se fier aux états financiers audités de la société,

D’ajouter : que les liquidateurs travaillent à reconstruire les bilans des entités FTX à partir de la base.

Corruption quand tu nous tiens !

FTX « n’a pas maintenu un contrôle centralisé de ses liquidités » et n’a pas tenu une liste précise des comptes bancaires et des signataires des comptes, ou n’a pas prêté suffisamment attention à la solvabilité des partenaires bancaires, selon Ray.

Les conseillers ne savent pas encore combien de liquidités FTX Group possédait lorsqu’il a déposé son bilan, mais ils ont trouvé jusqu’à présent environ 560 millions de dollars attribuables à diverses entités FTX.

- Bien que les conseillers en restructuration aient pris le contrôle de FTX depuis moins d’une semaine, ils en ont vu suffisamment pour dépeindre la société de crypto-monnaie comme une entreprise profondément défectueuse.

Les enregistrements durables des prises de décision sont difficiles à trouver : Bankman-Fried communiquait souvent par le biais d’applications qui s’effaçaient automatiquement en peu de temps et demandait aux employés de faire de même, selon Ray.

Les fonds de l’entreprise FTX Group étaient utilisés pour acheter des maisons et d’autres biens personnels pour les employés, selon Ray.

Les fonds de l’entreprise ont également été utilisés pour acheter des maisons et d’autres biens personnels pour les employés et les conseillers, parfois à leur nom personnel, et aux Bahamas !

- « Je comprends que des fonds d’entreprise du groupe FTX ont été utilisés pour acheter des maisons et d’autres articles personnels pour les employés et les conseillers. Je comprends qu’il ne semble pas y avoir de documentation pour certaines de ces transactions en tant que prêts, et que certains biens immobiliers ont été enregistrés au nom personnel de ces employés et conseillers sur les registres des Bahamas ».

- Ray a déclaré, qu’il a également noté que l’entreprise n’avait pas de gouvernance d’entreprise appropriée et ne tenait jamais de réunions du conseil d’administration.

- Il n’y avait pas de liste précise des comptes bancaires et des signataires des comptes, et l’attention portée à la solvabilité des partenaires bancaires était insuffisante.

- Ray a déclaré que la société ne disposait pas, non plus, d’une « liste précise » de ses propres comptes bancaires, ni même d’un registre complet des personnes qui travaillaient pour FTX (voir ci-dessous).

- Il a ajouté que FTX utilisait « un compte de messagerie de groupe non sécurisé » pour gérer les clés de sécurité de ses actifs numériques.

Le dépôt fait la lumière sur les pratiques commerciales peu rigoureuses.

Comme le fait que les employés de FTX demandaient à être payés par le biais d’une plateforme de « tchat en ligne » où un groupe disparate de superviseurs approuvait les déboursements en répondant par des émojis personnalisés.

Extraits des points phares de la déclaration sous serment :

Vous trouverez ci-dessous un extrait des points saillants de la déclaration sous serment, que nous intégrons en bas de l’article et que chacun devrait lire pour se faire une idée de l’ampleur de la fraude de Sam Bankman-Fried.

- J’ai plus de 40 ans d’expérience juridique et de restructuration. J’ai été directeur de la restructuration ou directeur général dans plusieurs des plus grandes faillites d’entreprises de l’histoire.

- J’ai supervisé des situations impliquant des allégations d’activités criminelles et de malversations (Enron). J’ai supervisé des situations impliquant de nouvelles structures financières (Enron et Residential Capital) et le recouvrement et la maximisation d’actifs transfrontaliers (Nortel et Overseas Shipholding).

Presque toutes les situations dans lesquelles j’ai été impliqué ont été caractérisées par des défauts de quelque sorte dans les contrôles internes, la conformité réglementaire, les ressources humaines et l’intégrité des systèmes.

Jamais, au cours de ma carrière, je n’ai vu un échec aussi complet des contrôles d’entreprise et une absence aussi totale d’informations financières fiables qu’ici..

- Cette situation est sans précédent, qu’il s’agisse de l’intégrité compromise des systèmes, de la surveillance réglementaire défectueuse à l’étranger ou de la concentration du contrôle entre les mains d’un très petit groupe d’individus inexpérimentés, peu avertis et potentiellement compromis.

Aux fins de la gestion des affaires des débiteurs, j’ai identifié quatre groupes d’entreprises, que j’appelle « Silos » Ces silos comprennent :

- (a) un groupe composé de la débitrice West Realm Shires Inc. et de ses filiales débitrices et non débitrices (le « silo WRS »), qui comprend les entreprises connues sous les noms de « FTX US », « LedgerX », « FTX US Derivatives », « FTX US Capital Markets » et « Embed Clearing », entre autres ;

- (b) un groupe composé du débiteur Alameda Research LLC et de ses filiales débitrices (le « silo d’Alameda ») ;

- (c) un groupe composé du débiteur Clifton Bay Investments LLC, du débiteur Clifton Bay Investments Ltd, du débiteur Island Bay Ventures Inc. et du débiteur FTX Ventures Ltd. (le « Silo de Ventures ») ;

- (d) un groupe composé de la débitrice FTX Trading Ltd. et de ses filiales débitrices et non débitrices (le « Silo Dotcom »), y compris les bourses faisant affaire sous le nom de « FTX.com » et les bourses similaires dans les juridictions non américaines. Je désigne l’ensemble de ces silos comme le « Groupe FTX ».

Chacun des Silos était contrôlé par M. Bankman-Fried.2 Les participations minoritaires dans les Silos étaient détenues par Zixiao « Gary » Wang et Nishad Singh, cofondateurs de l’entreprise avec M. Bankman-Fried. Wang et Nishad Singh, les cofondateurs de l’entreprise avec M. Bankman-Fried.

Le WRS Silo et le Dotcom Silo ont également des investisseurs tiers, notamment des fonds d’investissement, des fonds de dotation, des fonds souverains et des familles. À ma connaissance, aucun investisseur autre que les cofondateurs ne détient plus de 2 % du capital d’un Silo.

- Le schéma joint en tant que Pièce A, fournit un résumé visuel des Silos et des actifs indicatifs dans chaque Silo.

- La pièce B contient un diagramme préliminaire de la structure de l’entreprise.

Ces documents ont été préparés à ma demande sur la base des informations disponibles à ce jour et sont susceptibles d’être révisés au fur et à mesure que notre enquête sur les affaires du groupe FTX se poursuit.

Il y a beaucoup plus d’informations sur chacun de ces silos dans l’affidavit au bas de ce post, mais ce qui nous intéresse à ce stade, c’est de savoir à quoi ressemble le bilan d’Alameda : après tout, c’est ce qui a déclenché toute cette avalanche en premier lieu.

Voici les détails :

- La société mère et la principale société d’exploitation du Silo Alameda est Alameda Research LLC, qui est organisée dans l’État du Delaware.

- Avant la date de requête (telle que définie ci-dessous), le Silo Alameda exploitait des fonds de trading quantitatif spécialisés dans les actifs cryptographiques.

- Les stratégies comprenaient l’arbitrage, le market making, le yield farming et le trading de volatilité.

- Le Silo d’Alameda offrait également des services de négociation de gré à gré, et réalisait et gérait d’autres investissements en dette et en actions.

- En bref, le Silo d’Alameda était un « crypto hedge fund » dont l’activité diversifiée consistait à négocier et à spéculer sur des actifs numériques et des prêts et titres connexes pour le compte de ses propriétaires, MM. Bankman-Fried (90 %) et Wang (10 %).

Alameda Research LLC a préparé des états financiers consolidés sur une base trimestrielle.

>>> À ma connaissance, aucun de ces états financiers n’a été audité.

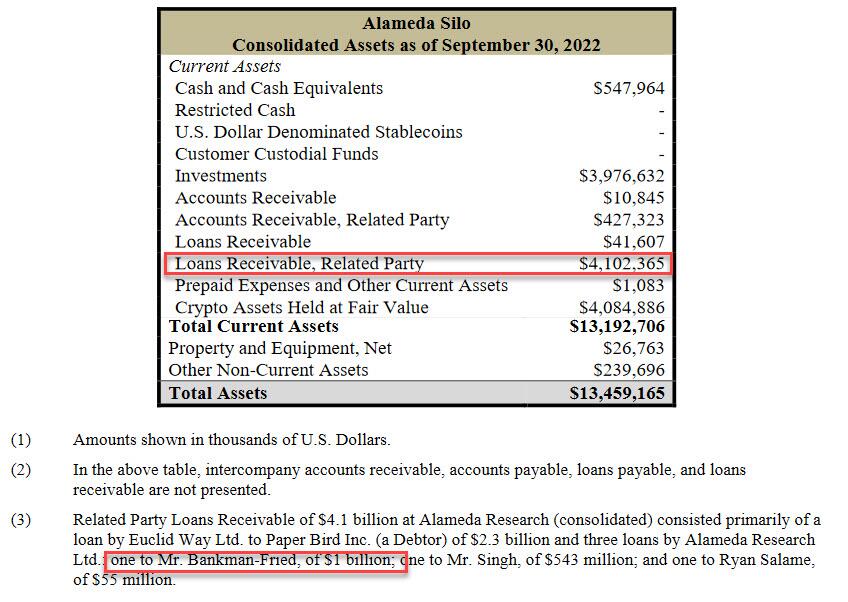

Le bilan du 30 septembre 2022 du Silo d’Alameda indique un actif total de 13,46 milliards de dollars à cette date. Cependant, comme ce bilan n’a pas été audité et qu’il a été produit alors que les Débiteurs étaient contrôlés par M. Bankman-Fried, je n’ai pas confiance en lui et les informations qu’il contient peuvent ne pas être correctes à la date indiquée.

Il est remarquable que parmi les actifs énumérés dans le document figurent 4,1 milliards de dollars de prêts à des parties liées accordés par Alameda, dont 3,3 milliards de dollars à Bankman-Fried personnellement et à une entité qu’il contrôle.

Bankman-Fried a précédemment déclaré que FTX avait « accidentellement » donné 8 milliards de dollars de fonds de clients FTX à Alameda.

La « créance sur une partie liée » mise en évidence est remarquable car, comme le révèle la note de bas de page 3 du tableau, elle consiste en un prêt de « Euclid Way Ltd. à Paper Bird Inc. (un débiteur) de 2,3 milliards de dollars » et en trois prêts d’Alameda Research Ltd : un à M. Bankman-Fried, de 1 milliard de dollars ; un à M. Singh, de 543 millions de dollars ; et un à Ryan Salame, de 55 millions de dollars.

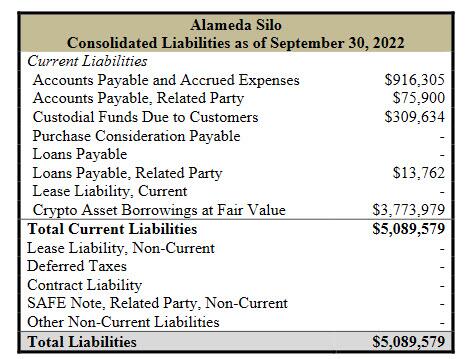

Le passif au 30 septembre 2022 était gérable.

- Malheureusement, la réalité est que les chiffres de l’actif et du passif au niveau consolidé ont été inversés, ce qui a entraîné un trou de 8 milliards de dollars.

Le problème, comme nous le savons maintenant, est que la valeur des actifs était terriblement surreprésentée. Mais nous allons y venir.

Évènements menant au dépôt de la demande de chapitre 11

1- Tout d’abord, examinons l’histoire immédiate qui a conduit au dépôt de bilan :

- Les Débiteurs ont fait face à une grave crise de liquidités qui a nécessité le dépôt de ces cas de chapitre 11 en urgence le 11 novembre 2022 et, dans le cas du Débiteur West Realm Shires Inc. le 14 novembre 2022 (collectivement, la « date de pétition »).

- Dans les jours qui ont précédé la date de la requête, certaines des circonstances décrites dans la partie III – ci-dessous ont été portées à la connaissance d’un plus grand nombre de cadres du Groupe FTX, au-delà de M. Bankman-Fried et des membres de son cercle restreint.

- Des questions ont été soulevées concernant le leadership de M. Bankman-Fried et la gestion de l’ensemble complexe d’actifs et d’entreprises des Débiteurs.

La situation devenant de plus en plus grave, Sullivan & Cromwell et Alvarez & Marsal ont été engagés pour fournir des conseils et des services de restructuration aux débiteurs.

- Le 10 novembre 2022, la Commission des valeurs mobilières des Bahamas (la « SCB ») a pris des mesures pour geler les actifs de FTX Digital Markets Ltd. non-débiteur, fournisseur de services à FTX Trading Ltd. et employeur de certains cadres et employés actuels et anciens aux Bahamas. M. Brian Simms, K.C. a été nommé liquidateur provisoire de FTX Digital Markets Ltd. sur un dossier scellé.

- Le liquidateur provisoire de cette filiale des Bahamas a déposé une requête en vertu du chapitre 15 afin de faire reconnaître la procédure de liquidation provisoire auprès du tribunal des faillites du district sud de New York.

- En outre, aux premières heures du 11 novembre 2022 HNE, les administrateurs de FTX Express Pty Ltd et FTX Australia Pty Ltd, deux entités australiennes non débitrices, ont nommé MM. Scott Langdon, John Mouawad et Rahul Goyal de Korda Mentha Restructuring comme administrateurs volontaires.

Dans le même temps, des négociations étaient en cours entre certains dirigeants du groupe FTX et M. Bankman-Fried concernant la démission de M. Bankman-Fried et l’ouverture de ces procédures de chapitre 11.

M. Bankman-Fried a consulté de nombreux avocats, notamment des avocats de Paul, Weiss, Rifkind, Wharton & Garrison LLP, d’autres conseillers juridiques et son père, le professeur Joseph Bankman de la Stanford Law School.

- Un document donnant lieu à une renonciation au contrôle a été préparé et les commentaires de l’équipe de M. Bankman-Fried ont été intégrés.

- Vers 4h30 du matin, le vendredi 11 novembre 2022, après une nouvelle consultation avec son conseiller juridique,

- M. Bankman-Fried a finalement accepté de démissionner, ce qui a entraîné ma nomination en tant que PDG des débiteurs.

J’ai reçu la délégation de tous les pouvoirs et de l’autorité de l’entreprise en vertu de la loi applicable, y compris le pouvoir de nommer des administrateurs indépendants et d’entamer ces Affaires de chapitre 11 en urgence.

2. La gestion de la trésorerie… ou son absence

- Le groupe FTX n’a pas maintenu un contrôle centralisé de sa trésorerie.

Les défaillances des procédures de gestion de trésorerie comprenaient l’absence d’une liste précise des comptes bancaires et des signataires des comptes, ainsi qu’une attention insuffisante à la solvabilité des partenaires bancaires dans le monde.

- Sous ma direction, les Débiteurs sont en train de mettre en place u système de gestion de trésorerie centralisé avec des contrôles et des mécanismes de rapport appropriés.

Au cours de ces affaires de chapitre 11, les liquidités que les Débiteurs sont en mesure de localiser et de transférer aux États-Unis sans conséquences négatives, y compris la quasi-totalité du produit de l’effort de réorganisation globale, seront déposées dans des institutions financières aux États-Unis qui sont des institutions de dépôt approuvées conformément aux directives du Trustee américain.

Chaque Silo disposera d’une trésorerie centralisée, et les débiteurs mettront en œuvre les dispositions appropriées pour répartir les coûts entre les différents Silos et Débiteurs. Les Débiteurs prévoient de déposer rapidement une requête de gestion de trésorerie qui décrira plus en détail le nouveau système de gestion de trésorerie.

En raison des échecs historiques de la gestion de la trésorerie, les débiteurs ne connaissent pas encore le montant exact de la trésorerie que le Groupe FTX détenait à la date de la Requête.

Les Débiteurs travaillent avec Alvarez & Marsal pour vérifier toutes les positions de trésorerie. À ce jour, il a été possible d’estimer les soldes suivants à la date de la requête sur la base des livres et registres disponibles :

- Les débiteurs ont été en contact avec les institutions bancaires qui, selon eux, détiennent ou pourraient détenir l’argent des débiteurs.

- Ces institutions bancaires ont reçu l’ordre de geler les retraits et ont été averties de ne pas accepter d’instructions de M. Bankman-Fried ou d’autres signataires.

- Des systèmes appropriés d’autorisation de signature et de rapport devraient être mis en place sous peu.

Une gestion efficace de la trésorerie exige également des prévisions de liquidités, ce qui, d’après ce que j’ai compris, était aussi généralement absent du Groupe FTX dans le passé.

Les Débiteurs sont en train de mettre en place les systèmes et les processus nécessaires pour qu’Alvarez & Marsal puisse produire une prévision de trésorerie fiable ainsi que les rapports de trésorerie requis pour les Rapports Mensuels d’Exploitation sous le Code de la Faillite.

Section rapport financier :

Et maintenant, ça devient vraiment intéressant :

- Lisez cette section sur les « Rapports financiers » de l’entreprise.

Le Groupe FTX a reçu des opinions d’audit sur les états financiers consolidés de deux des Silos – le Silo WRS et le Silo Dotcom – pour la période se terminant le 31 décembre 2021. Le cabinet d’audit pour le Silo WRS, Armanino LLP, est un cabinet avec lequel je suis professionnellement familier.

Le cabinet d’audit du silo Dotcom était Prager Metis, un cabinet que je ne connais pas et dont le site Web indique qu’il est le « tout premier cabinet d’experts-comptables à ouvrir officiellement son siège dans le Metaverse, la plateforme Decentraland ».

Le Groupe FTX a reçu des opinions d’audit sur les états financiers consolidés de deux des Silos – le Silo WRS et le Silo Dotcom – pour la période se terminant le 31 décembre 2021. Le cabinet d’audit pour le Silo WRS, Armanino LLP, est un cabinet avec lequel je suis professionnellement familier.

Le cabinet d’audit du silo Dotcom était Prager Metis, un cabinet que je ne connais pas et dont le site Web indique qu’il est le « tout premier cabinet d’experts-comptables à ouvrir officiellement son siège dans le Metaverse, la plateforme Decentraland ».

Ils ont de sérieuses réserves quant aux informations présentées dans ces états financiers audités, notamment en ce qui concerne le Silo Dotcom.

- En pratique, je ne pense pas qu’il soit approprié pour les parties prenantes ou la Cour de s’appuyer sur les états financiers audités comme une indication fiable de la situation financière de ces Silos.

Les Débiteurs n’ont pas encore été en mesure de trouver des états financiers vérifiés concernant le Silo Alameda ou le Silo Ventures.

Ensuite, les ressources humaines : encore plus délirant !

L’approche du groupe FTX en matière de ressources humaines associait des employés de diverses entités et des contractants extérieur

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Découvrez aussi ces sujets

Crypto-monnaies prometteuses en 2025

Dans quoi investir en 2025 ?

Les banques crypto friendly : comment bien les choisir ?

Cours historiques du Bitcoin et perspectives

Stratégie d’investissement 2025: optimisez vos placements

BRICS 2024 : BRICS Clear et ARC, des outils pour un nouvel ordre économique mondial