Sommaire

La hausse des prix de l’immobilier en image

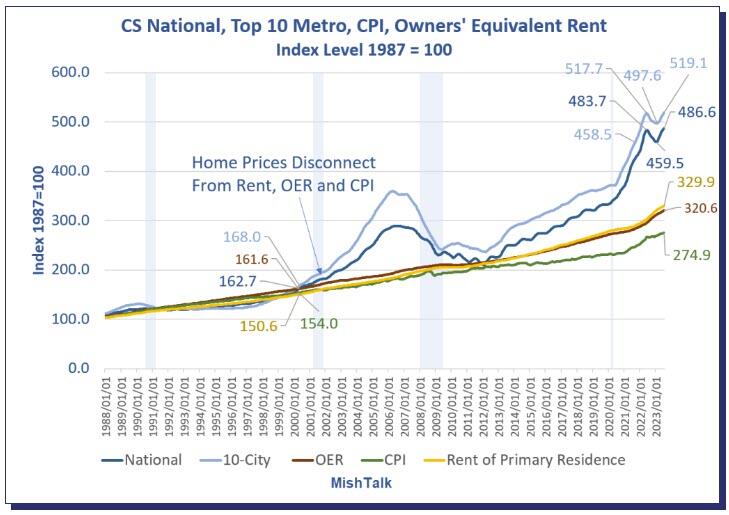

La Réserve fédérale minimise la montée en flèche des prix de l’immobilier en ne les comptant pas comme de l’inflation. Les données chiffrées illustrent clairement ce phénomène :

Une confrontation entre les valeurs immobilières à l’échelle nationale et dans les dix principales métropoles par rapport à l’Indice des Prix à la Consommation (IPC), les loyers et les loyers équivalents pour les propriétaires, selon l’indice Case-Shiller.

Éclaircissements sur le graphique :

- L’indice Case-Shiller suit la valeur d’une maison spécifique au fil de plusieurs transactions. Cela assure une évaluation fiable en tenant compte de la superficie, de l’emplacement et des commodités. Le seul hic, c’est que ces données sont légèrement obsolètes. Les derniers chiffres disponibles remontent à juillet, reflétant des transactions conclues en mai et juin.

- OER, ou « Owners’ Equivalent Rent » (Loyer Équivalent pour Propriétaire en français), représente ce que coûterait la location de son propre logement, dépourvu de meubles et de charges incluses.

Durant une période de 12 ans, il y a eu une augmentation synchronisée des valeurs immobilières, des surloyers, des loyers et de l’IPC global.

Ce schéma a été rompu en 2000, puis retrouvé en 2012. Par la suite, l’accélération a été manifeste, alimentée par les cycles d’assouplissement quantitatif de la Fed qui ont conduit à une réduction des taux hypothécaires.

Prix de l’immobilier Case-Shiller par rapport aux salaires horaires, à l’IPC et aux loyers

Prix nationaux des logements Case-Shiller par rapport à l’IPC, aux loyers et aux salaires horaires moyens.

Comme dans le graphique précédent, pendant 12 ans, les prix des logements, les loyers, l’IPC global et les salaires horaires ont tous augmenté en même temps. La situation a changé en 2000, et la ligne de tendance a de nouveau été touchée en 2012.

Quel niveau de surévaluation atteignent nos biens immobiliers ?

Si la tendance de 12 ans, reliant la hausse des salaires horaires moyens aux prix de l’immobilier, avait persisté, l’indice de prix de l’habitat serait aujourd’hui à 211 au lieu de 308.

En effectuant le calcul, on observe que les prix de l’immobilier sont surévalués de (308-211)/211% soit environ 46%. Autrement dit, ils devraient chuter de (308-211)/308% ou approximativement 31% pour rejoindre une évaluation réaliste.

D’un autre côté, si le marché immobilier entrait en stagnation prolongée, les salaires pourraient théoriquement combler cet écart.

Prix de l’immobilier Case-Shiller 1988=150 000 dollars

Case-Shiller Prix de l’immobilier ajusté.

La même propriété qui valait 150 000 dollars en 1988 a une valeur marchande actuelle de 678 366 dollars. Les salaires n’ont pas stagné, eux non plus. Quant aux taux hypothécaires, ils ont subi des variations significatives.

Paiement du prêt hypothécaire et paiement du prêt hypothécaire ajusté au salaire

Les prêts hypothécaires les moins abordables de l’histoire

Si l’on considère les évolutions des salaires, des prix de l’immobilier et des taux hypothécaires, le coût de l’habitat atteint un niveau inédit.

Et la réalité est probablement pire que ce que les graphiques suggèrent, car les taxes foncières et assurances ne sont pas intégrées.

Évolution des taux hypothécaires

Graphique des taux hypothécaires avec l’aimable autorisation de Mortgage News Daily

Au moyen d’une politique d’assouplissement quantitatif agressive et injustifiable, visant à générer de l’inflation, la FED a réduit les taux d’intérêt à des niveaux jamais vus. Les taux hypothécaires ont suivi cette tendance.

Ceux déjà engagés dans un prêt hypothécaire ont pu le refinancer à des taux aussi bas que 3%, ce qui a été largement fait.

Le résultat ? La FED a créé deux classes de personnes : ceux qui profitent de cette situation et ceux qui en pâtissent (les propriétaires actuels vs les futurs acquéreurs).

Chute historique des demandes de prêts hypothécaires : un bilan de 30 ans

Indice de refinancement avec l’aimable autorisation de Mortgage News Daily

Note : Le volume des demandes de prêts hypothécaires atteint son plus bas niveau depuis 30 ans.

« Les taux hypothécaires ont continué à augmenter la semaine dernière alors que les marchés digéraient la récente hausse des rendements du Trésor.

Joel Kan, vice-président et économiste en chef adjoint de la MBA a déclaré :

« Les taux pour tous les produits hypothécaires ont augmenté, le taux fixe à 30 ans augmentant pour la quatrième semaine consécutive, atteignant et dépassant 7,53 % – le taux le plus élevé depuis 2000. »

« En conséquence, les demandes de prêts hypothécaires se sont arrêtées, tombant au niveau le plus bas depuis 1996. Le marché de l’achat a ralenti pour atteindre le niveau d’activité le plus bas depuis 1995, la hausse rapide des taux ayant écarté du marché un nombre croissant d’acheteurs potentiels.

Les demandes de prêts ARM ont repris au cours de la semaine et la part des ARM a augmenté à 8 %, certains emprunteurs cherchant des moyens de réduire leurs paiements. »

Qu’en est-il des gagnants ?

Excellente question. Ceux qui ont eu la clairvoyance de se refinancer à des taux d’intérêt de 3% ou moins profitent aujourd’hui d’un pouvoir d’achat accru chaque mois.

Les augmentations salariales ont également amélioré leur qualité de vie, pendant que la FED continue d’alimenter une inflation qui frise l’irrationnel.

Dans ce contexte, le marché immobilier est au point mort et le restera tant que les taux flirteront avec les 8%.

Qu’en est-il du loyer ?

Données de l’IPC du BLS, graphique de Mish.

Depuis près de deux ans, les économistes nous prédisent une déflation des loyers.

Or, le 13 septembre dernier, nous relevions une envolée de 0,6% de l’inflation, essentiellement tirée par les coûts de l’énergie et du logement.

« Le prix de l’essence a augmenté de 10,6 %, celui des loyers de 0,5 %, celui du logement de 0,3 % et celui des voitures neuves de 0,3 %, ce qui a conduit à une augmentation de 0,6 % de l’IPC en août 2023. »

Le coût des loyers n’a pas connu de période de répit, avec une croissance mensuelle d’au moins 0,4% pendant 25 mois consécutifs.

La hausse des loyers sera-t-elle endiguée par un boom de la construction résidentielle ?

Le 2 octobre, ZeroHedge a demandé : Quand le nombre record d’unités de logement en construction atténuera-t-il l’inflation des loyers ?

Rectifions cette question. Plutôt que de s’interroger sur quand, demandons-nous si cela aura un effet.

La réponse est : Nous ne le savons pas, et personne d’autre ne le sait, même si certains prétendent être clairvoyants.

Unités de logement en construction et IPC des loyers sur une base annuelle

graphique de Mish

La croyance populaire est telle que la construction résidentielle va miraculeusement faire chuter les loyers.

Pourtant, les données ne montrent aucun signe de corrélation, aussi optimistes ou cyniques que nous puissions être.

Le graphique semble totalement aléatoire. Il est donc possible que les loyers diminuent, ou pas. Les données elles-mêmes ne fournissent aucune raison de croire quoi que ce soit.

Les loyers annuels ont tendance à avoir un plancher à environ 2%, sauf durant la Grande Récession.

Notez que ces données ne prennent pas en compte le loyer imputé aux propriétaires-occupants, qui ne paient pas de loyer réel.

34% de locataires en difficulté

Ne nous inquiétons pas, seuls 34% de la population sont locataires.

Ah, quelle ironie ! Pendant ce temps, la FED continue de gonfler des bulles d’actifs en se voilant la face.

Revenus et dépenses réels en milliards de dollars

La récente inflation n’est pas un accident de parcours, mais la conséquence de trois vagues massives de relance fiscale lors de la pandémie. Et la question de l’ « excédent d’épargne » est toujours en débat parmi les économistes.

Pour une discussion sur les économies excédentaires, veuillez consulter : Les économies excédentaires en cas de pandémie, combien n’ont pas encore été dépensées ?

La FED n’a rien vu venir, n’a pas vu de bulle immobilière en 2007 et n’a jamais prédit de récession.

L’ancien président de la FED, Ben Bernanke, a nié l’existence d’une bulle immobilière et d’une grave récession déjà amorcée.

S’attendre à plus d’inflation à tous les niveaux

Malheureusement, M. Biden fait tout ce qui est humainement possible pour attiser l’inflation avec des mandats pour les véhicules électriques, des mandats pour le gaz naturel, la complaisance des syndicats, l’effacement de la dette étudiante et des réglementations, dont certaines sont manifestement anticonstitutionnelles.

En conséquence, les attentes en matière de hausse des taux d’intérêt de la Fed sont encore plus élevées pour une période encore plus longue.

Bonne chance si vous cherchez à acheter un logement

Si vous cherchez à acheter votre premier logement et que vous avez besoin d’un financement, bonne chance.

Plus longtemps la FED maintiendra les taux à un niveau élevé, plus longtemps durera l’effondrement des transactions immobilières. Mais la réduction des taux entraînera une nouvelle expansion de la bulle immobilière et des bulles d’actifs en général. Or, les bulles sont déstabilisantes.

C’est le dilemme de la FED, qu’elle a elle-même créé.

Si vous faites partie des gagnants, félicitations. Mais cet argent supplémentaire que la FED met dans votre poche chaque mois risque d’alimenter l’inflation pendant longtemps.

Quittez la dictature financière dès maintenant avec la Lettre Confidentielle :

Source : ZeroHedge

Découvrez aussi ces sujets

Cours historiques du Bitcoin et perspectives

Crypto-monnaies prometteuses en 2025

Dans quoi investir en 2025 ?

Les banques crypto friendly : comment bien les choisir ?

DeFi : la finance décentralisée de A à Z

Les nouvelles routes de la soie : un projet géopolitique et économique majeur