Sommaire

JPMorgan devient la banque « JPMega » – un méga système qui se consolide

Le dernier week-end d’avril, les autorités de régulation américaines étaient confrontées à un dilemme quant au sort de la First Republic Bank.

- Soit de laisser la banque californienne insolvable, faire faillite et renflouer une partie (ou la totalité) des 30 milliards de dollars de dépôts de sauvetage non assurés donnés à la banque par un consortium de banques comprenant JPMorgan, BofA, Goldman et d’autres. Cette stratégie vise à ne pas donner l’impression que l’administration Biden renfloue à nouveau les grandes et mauvaises banques à la manière de 2008, tout en relançant la panique du bank run, parce qu’une dépréciation de tous les déposants bancaires irait à l’encontre du vœu de Janet Yellen, qui rappelons-le, était de ne pas agir de la même manière lors de l’effondrement de SVB.

- Ou débarrasser FRC de tous ses déposants, particuliers et institutionnels, assurés ou non, et déclencher une nouvelle crise politique où les républicains accusent les démocrates d’avoir sauvé Jamie Dimon et ses amis banquiers.

En fin de compte, tôt lundi 1er mai au matin, les États-Unis ont dévoilé une solution hybride.

Après que toutes les autres tentatives de sauvetage privé ayant échoué, une énième tentative dans laquelle la FDIC saisirait le First Republic insolvable, la 14ème plus grande banque américaine par actifs, faisant d’elle le deuxième plus grand échec bancaire de l’histoire des États-Unis, et vendrait immédiatement la majeure partie de ses actifs et tous ses dépôts à JPMorgan après qu’un processus d’enchères simulé « hautement concurrentiel », s’est déroulée le dernier week-end d’avril.

Une opération à laquelle pratiquement personne ne voulait participer, car personne n’achèterait FRC sans un soutien explicite du gouvernement, ce qui, en fin de compte, est précisément ce qu’ils ont obtenu pour le portefeuille de prêts IO et CRE de FRC, tout en conservant les prêts hypothécaires toxiques à intérêt unique de FRC aux milliardaires des Hamptons.

JPMorgan prend en charge les dépôts et actifs de First Republic sous la supervision de la FDIC

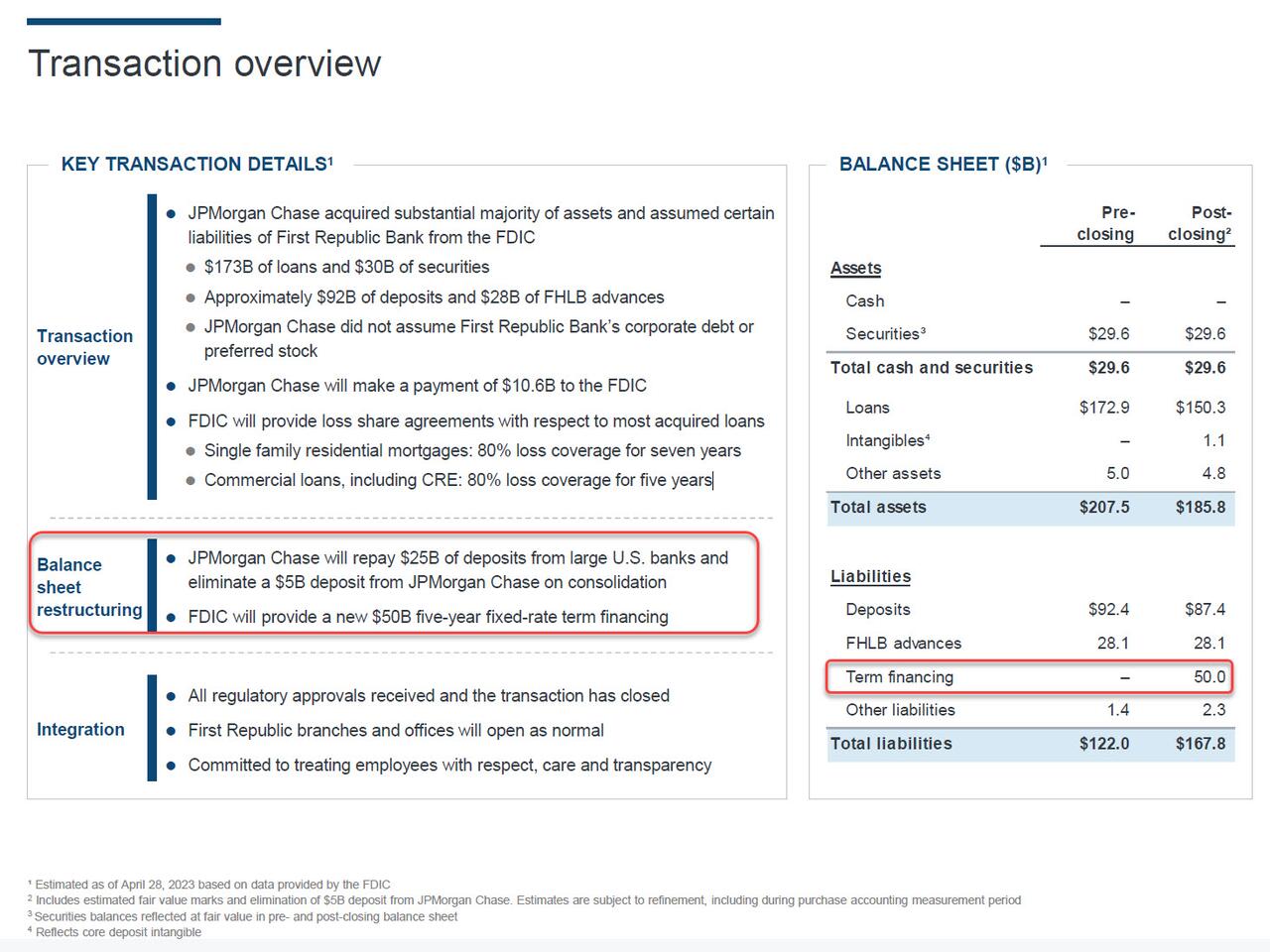

Selon l’annonce de la FDIC, JPMorgan prendrait en charge la totalité des 92 milliards de dollars de dépôts de First Republic, assurés ou non, y compris les 5 milliards de dollars de dépôts remis par JPM à First Republic le 16 mars.

Elle achète également la plupart des actifs de la banque, dont environ 173 milliards de dollars de prêts et 30 milliards de dollars de titres.

Dans le cadre de l’accord, la Federal Deposit Insurance Corp. partagera avec JPMorgan les pertes sur les prêts de First Republic.

L’agence a estimé que son fonds d’assurance subirait une perte de 13 milliards de dollars dans le cadre de l’accord, ce qui est précisément la faille qui a empêché de trouver une solution dans le secteur privé.

JPMorgan a également déclaré qu’elle recevrait 50 milliards de dollars de financement de la FDIC pour conclure l’accord.

Plus important encore, la FDIC et JPMorgan ont également conclu une « transaction de partage des pertes sur les prêts unifamiliaux, résidentiels et commerciaux qu’elle a achetés à l’ancienne First Republic Bank ».

Cadre de la transaction du partage des pertes

Dans le cadre de cette transaction, la FDIC en tant qu’administrateur judiciaire, et JPMorgan partageront les pertes et les recouvrements potentiels sur les prêts couverts par l’accord de partage des pertes.

La transaction de partage des pertes, selon la FDIC, devrait maximiser les recouvrements sur les actifs en les gardant dans le secteur privé, et « devrait également minimiser les perturbations pour les clients des prêts. »

En outre, JPMorgan Chase Bank, National Association, prendra en charge tous les contrats financiers qualifiés.

La deuxième plus grande faillite bancaire américaine de l’Histoire est devenue un fait après que la First Republic, basée à San Francisco, ait perdu 100 milliards de dollars de dépôts en mars dernier, suite à l’effondrement de la Silicon Valley Bank, un autre prêteur de la région de la baie.

Ce qui témoigne de la supervision catastrophique de la Fed de San Francisco, dirigée par Mary Daly, qui était plus préoccupée par les drapeaux arc-en-ciel et l’IED que par le fait de s’assurer que les banques de ses régions étaient solvables.

Elle a boité pendant des semaines après qu’un groupe des plus grandes banques américaines soit venu à sa rescousse en déposant 30 milliards de dollars.

« Ces dépôts seront remboursés après la conclusion de l’opération », a déclaré JPMorgan.

Effondrement systémique des banques régionales américaines

Avec l’effondrement de FRC, trois des quatre plus grandes faillites de banques américaines se sont produites au cours des deux derniers mois.

First Republic, avec quelque 233 milliards de dollars d’actifs à la fin du premier trimestre, se classe juste derrière la faillite de Washington Mutual en 2008.

La Silicon Valley Bank et la Signature Bank, un prêteur basé à New York a également fait faillite en mars, ce qui complète le palmarès.

En attendant, comme nous l’avons dit il y a un mois en plaisantant sur le fait que la crise des banques régionales est destinée à rendre JPM encore plus grande et plus importante que jamais (puisqu’elle ne paie que 0,01 % sur ses dépôts alors qu’elle reste la seule banque véritablement « sûre » pour les déposants américains), gardons en tête qu’elle perçoit une subvention annuelle de 90 milliards de dollars en raison de son statut TBTF.

La subvention « Trop gros pour ne jamais tomber » de JPM : si elle payait 4 % sur ses 2,3 billions de dollars de dépôts, elle verserait 90 milliards de dollars par an.

Au lieu de cela, elle ne paie rien pour financer ses actifs grâce à des taux de dépôt de 0,01 %.

JPMorgan absorbe les banques régionales

First Republic et Washington Mutual sont désormais détenues en grande partie par JPMorgan.

La plus grande banque du pays est connue pour intervenir en cas de crise bancaire.

Son directeur général, Jamie Dimon, a joué un rôle essentiel dans les efforts déployés précédemment pour sauver First Republic.

Dimon déclare le lundi 1er mai :

« Notre gouvernement nous a invités, ainsi que d’autres, à nous mobiliser, et nous l’avons fait ».

À la suite de la transaction, les 84 succursales de First Republic rouvriront leurs portes dans le cadre de JPMorgan Monday, aux heures normales d’ouverture, et les clients auront pleinement accès à leurs dépôts, a indiqué la FDIC.

Une faillite qui n’entraînera pas de crise bancaire selon les experts

Comme le note le WSJ, il est peu probable que la faillite de First Republic provoque une nouvelle crise de confiance chez les prêteurs de la rue principale, qui servent une grande partie des entreprises et des consommateurs américains.

Les prêteurs régionaux ont uniformément perdu des dépôts au cours du premier trimestre, mais les baisses ont été modestes par rapport aux 100 milliards de dollars perdus par First Republic.

Steven Kelly, chercheur principal au Yale Program on Financial Stability (Programme de stabilité financière de Yale) déclare :

« Il s’agit des derniers stades de la panique initiale. Les problèmes de First Republic ont commencé à la suite de ceux de SVB et de Signature. ».

« Ce n’est pas l’histoire de 2008, où une banque s’est effondrée et où les investisseurs se sont concentrés sur la plus grande banque suivante, qui a vacillé. ».

En fait, c’est le cas, parce que ce n’est que maintenant que la crise de solvabilité due aux milliers de milliards de biens immobiliers commerciaux dans les livres des banques commence à se manifester, comme nous l’avions annoncé.

Mais il faudra un certain temps pour que cette crise se répercute sur le reste de la population.

Les causes de l’effondrement des banques régionales américaines

Quant à la cause immédiate de l’effondrement de First Republic, tout comme dans le cas de la Silicon Valley Bank, il s’agit d’un exode par smartphone de déposants paniqués disposant d’importants soldes non assurés.

Mais les problèmes de la banque étaient enracinés dans un pari erroné sur les taux d’intérêt.

En se concentrant sur l’élite côtière américaine, First Republic est devenue l’une des franchises bancaires américaines les plus précieuses.

Les dépôts importants de clients disposant de beaucoup de liquidités ont permis de financer des prêts hypothécaires jumbo à faible taux d’intérêt accordés à de riches acquéreurs en Californie et à New York.

Des taux d’intérêt extrêmement bas et une pandémie d’épargne ont stimulé la croissance de la banque.

Lorsque la Fed a commencé à relever les taux d’intérêt l’année dernière pour freiner l’inflation, les clients ont commencé à exiger des rendements plus élevés pour garder leur argent chez First Republic.

La hausse des taux a également réduit la valeur des prêts accordés par la banque lorsque les taux étaient proches de zéro.

Le problème chronique s’est transformé en problème aigu en mars, lorsque l’effondrement de la Silicon Valley Bank a suscité des craintes quant aux risques négligés qui se cachaient dans le système bancaire.

Les investisseurs et les clients étaient particulièrement préoccupés par les banques, telles que First Republic, qui dépendaient fortement de dépôts non assurés et dont les portefeuilles de prêts et de titres présentaient d’importantes pertes non réalisées en raison de la hausse des taux d’intérêt.

M. Kelly a déclaré à ce propos :

« Il s’agissait d’une course au modèle d’entreprise. ».

La réalité des rapports et un avenir intenable pour les banques

Dans un rapport trimestriel lamentable sur les bénéfices, sorti la dernière semaine d’avril, la banque a révélé l’ampleur de la ruée sur les dépôts et a déclaré qu’elle avait comblé le trou dans son bilan avec des prêts coûteux de la Réserve fédérale et de la Federal Home Loan Bank.

Un avenir intenable, dans lequel la banque gagnerait moins sur ses prêts qu’elle ne paierait sur ses dettes, semblait presque certain.

Le rapport sur les bénéfices a fait chuter les actions de la banque de près de 50 % en une journée.

Les actions de First Republic ont terminé la semaine à 3,51 dollars.

Elles ont clôturé à 115 dollars le 8 mars, la veille de la chute de SVB.

Elles se sont échangées autour de 1,9 $ sur le marché préliminaire après l’annonce de la saisie de la FDIC, qui a pour effet d’effacer les fonds propres.

Comme le note le WSJ, si certains employés ont commencé à quitter le navire après l’effondrement de SVB, beaucoup sont restés et ont regardé les actions de la banque s’effondrer la semaine dernière, envoyant frénétiquement des SMS à leurs amis pour leur dire qu’ils craignaient que la banque ne fasse bientôt faillite.

Certains ont déclaré qu’ils auraient souhaité que la direction communique plus clairement sur la direction que prenait la banque.

« Les affaires sont devenues plus calmes depuis le début de la crise bancaire », ont déclaré des employés actuels et anciens.

Les banquiers de First Republic qui s’efforçaient auparavant d’attirer les dépôts ont constaté qu’ils ne pouvaient pas faire grand-chose pour inverser la tendance lorsque les clients ont commencé à retirer leur argent.

Les rémunérations ont également été touchées : Les banquiers étaient rémunérés en partie en fonction du montant des dépôts des clients qu’ils apportaient à la banque.

Dans deux courriels envoyés vendredi 28 avril en fin de journée et samedi matin, le PDG Michael Roffler et le président exécutif Jim Herbert ont remercié les employés de First Republic d’être restés concentrés pendant la tourmente.

« Tout au long de notre histoire et au cours de ces dernières semaines, nous avons fait ce que nous avons toujours fait : servir nos clients, soutenir nos communautés et prendre soin les uns des autres ».« Lorsque nous arriverons la semaine prochaine, nous continuerons à faire la même chose. ».

Espérant que la crise bancaire est terminée maintenant que First Republic a été mise à l’abri, le Trésor américain a publié une déclaration lundi 1er mai au matin après l’annonce de l’accord, affirmant que le système bancaire américain reste solide, résistant et capable de :

« Remplir sa fonction essentielle qui est de fournir des crédits aux entreprises et aux familles. ».

La bonne nouvelle, c’est que nous verrons très bientôt à quel point le système bancaire est résistant, une fois que l’ampleur de la crise du crédit à la consommation aura été révélée au cours de l’année à venir.

Le grand vainqueur de la crise banquaire régionale américaine

Quant au plus grand gagnant de la faillite de la banque FRC et de la crise bancaire régionale en général, il devrait être clair pour tout le monde à l’heure actuelle.

Dans une présentation publiée par JPMorgan exposant les détails de la transaction, la banque a expliqué comment elle nettoierait les divers éléments de l’échec du sauvetage de mars :

- Elle remboursera 25 milliards de dollars de dépôts de grandes banques américaines et éliminera un dépôt de 5 milliards de dollars de JPMorgan Chase lors de la consolidation.

- Elle effectuera également un paiement de 10,6 milliards de dollars à la FDIC, tandis que la FDIC fournira un nouveau financement à taux fixe de 50 milliards de dollars sur cinq ans pour couvrir le déficit de passif résultant de la faillite historique de la banque.

Certes, il y avait quelques questions ici, avec l’ancienne employée de la Fed Julia Coronado essayant de comprendre comment la FDIC prête directement à JP Morgan :

« Où obtiendront-ils l’argent ? Quelles sont les conditions ? ».

« J’essaie de comprendre cette partie de l’accord avec First Republic.

La FDIC prête directement à JP Morgan ? Où obtiendra-t-elle l’argent ? À quelles conditions ? La FDIC fournira un nouveau financement à taux fixe de 50 milliards de dollars sur cinq ans. »

En outre, comme indiqué ci-dessus, la FDIC fournira des accords de partage des pertes pour la plupart des prêts acquis :

- Hypothèques résidentielles unifamiliales : 80% de couverture des pertes pendant sept ans.

- Prêts commerciaux, y compris CRE : 80% de couverture des pertes pendant cinq ans.

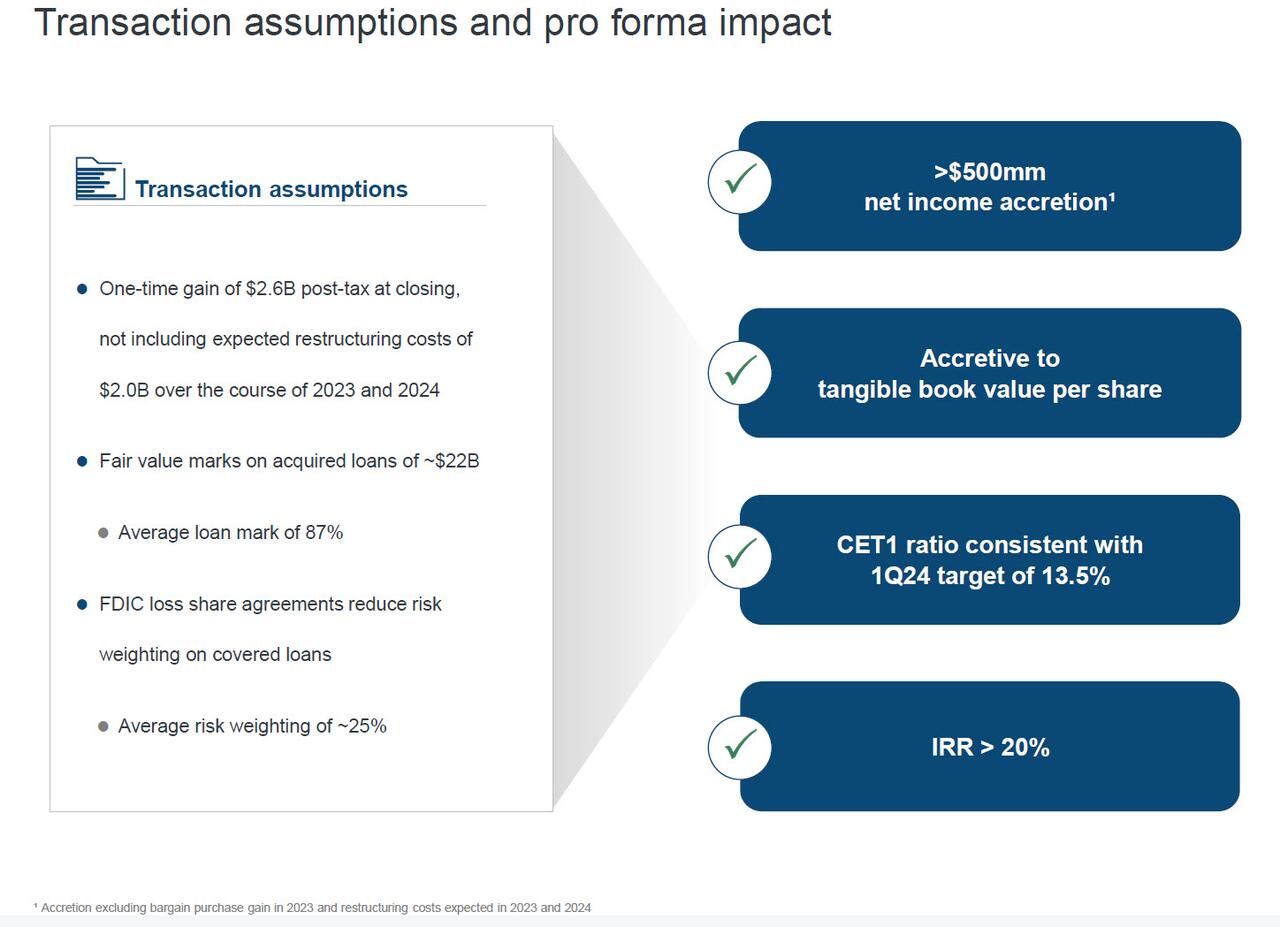

JPM a également révélé qu’elle réaliserait un gain unique de 2,6 milliards de dollars après impôts à la clôture, sans compter les coûts de restructuration prévus de 2,0 milliards de dollars au cours des années 2023 et 2024.

Et, ce qui est peut-être plus important, la juste valeur des prêts acquis est de 22 milliards de dollars, avec une valeur moyenne de 87 %, tandis que l’accord de partage des pertes de la FDIC réduit la pondération du risque sur les prêts couverts, avec une pondération moyenne du risque de 25 %.

Quant à la justification de l’accord :

JPM n’avait pas besoin d’inclure cette diapositive – après tout, la raison d’être était que les contribuables se retrouvaient coincés avec la boue toxique de FRC tandis que JPM obtenait tous les bons actifs à un prix dérisoire – mais elle l’a fait quand même, alors voici : 20% IRR gracieusement payé par les contribuables.

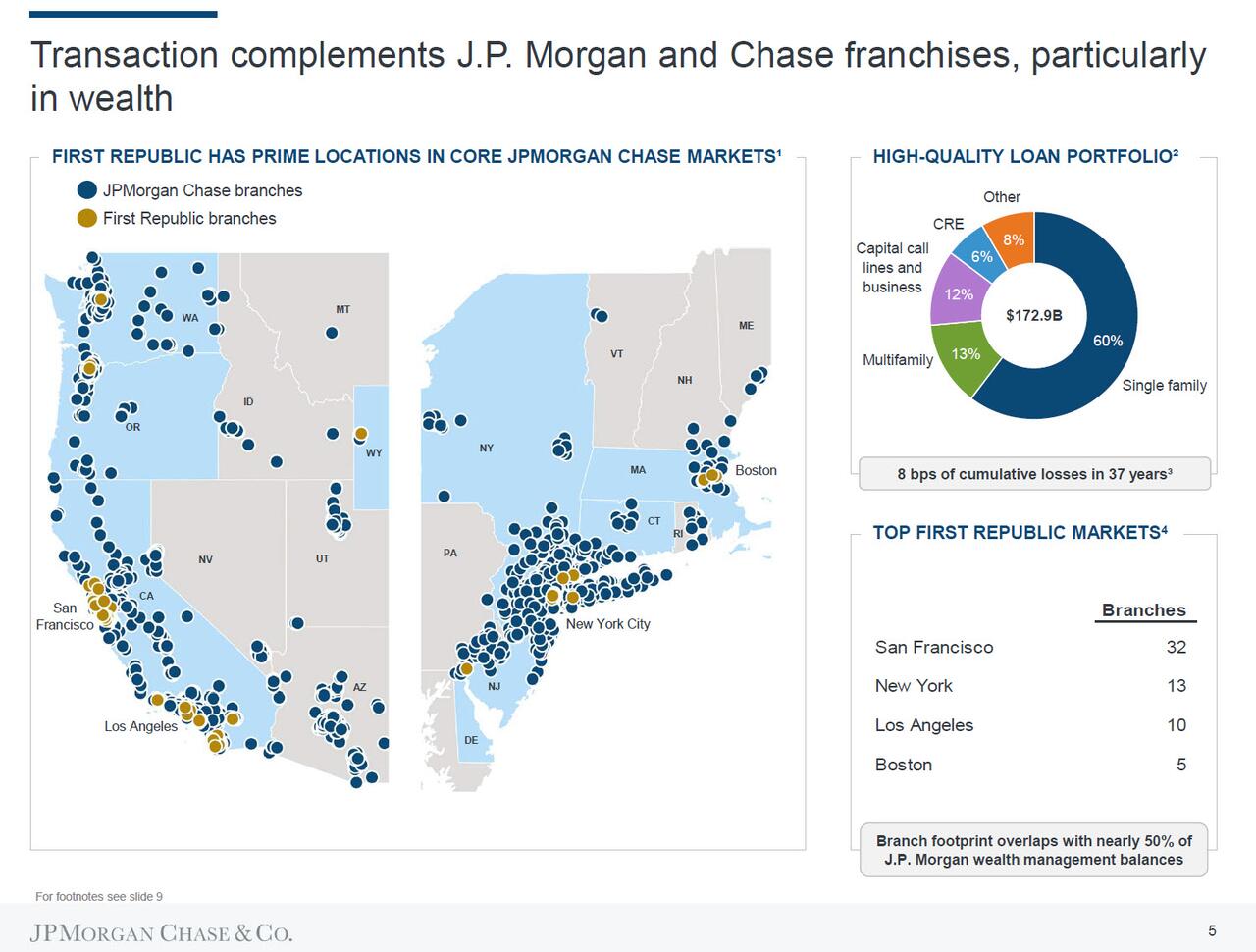

Enfin, tous les clients fortunés de FRC en Californie et à New York appartiennent désormais à JPM.

en particulier dans le domaine de la gestion de patrimoine

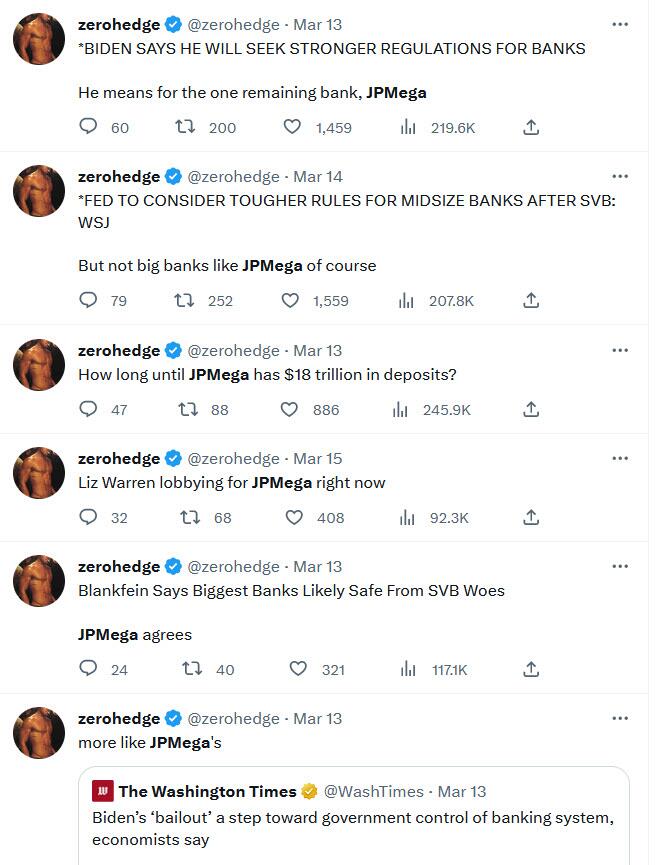

Pour ceux qui se posent la question, c’est la raison pour laquelle, il y a un mois, nous avons changé le nom de JPMorgan en JPMega.

Traduction :

- « BIDEN DECLARE QU’IL VA DEMANDER UNE REGLEMENTATION PLUS FORTE POUR LES BANQUES ».

« Il veut parler de la seule banque restante, JPMega« .

- « LE GOUVERNEMENT FÉDÉRAL ENVISAGE DES RÈGLES PLUS STRICTES POUR LES BANQUES DE TAILLE MOYENNE APRÈS L’EFFONDREMENT DE SVB : WSJ »

« Mais pas les grandes banques comme JPMega bien sûr ».

- « Combien de temps avant que JPMega ait 18 billions de dépôts ? »

- « Liz Warren fait du lobbying pour JpMega en ce moment. »

- « Blankfein dit que les plus grandes banques sont probablement à l’abri des difficultés de SVB.

« JPMega est d’accord. »

- Plutôt comme celle de JPMega

The Washington Times (13 mars) : « Le renflouement de Biden est un pas vers le contrôle du système bancaire par le gouvernement, selon les économistes. »

Le diaporama complet de l’intégration de JPM First Republic se trouve ci-dessous (lien pdf).

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Découvrez aussi ces sujets

Les banques crypto friendly : comment bien les choisir ?

Cours historiques du Bitcoin et perspectives

Crypto-monnaies prometteuses en 2025

Dans quoi investir en 2025 ?

BRICS 2024 : BRICS Clear et ARC, des outils pour un nouvel ordre économique mondial

Meilleurs ETF 2025 : stratégies d’investissement