Sommaire

Quand l’économie chinoise se piège elle-même à son propre jeu

En restreignant les importations et les exportations d’or, la Banque populaire de Chine (PBoC) amplifie considérablement la prime ou la décote de l’or sur le Shanghai Gold Exchange (SGE) par rapport au métal négocié à Londres.

Au cours des douze derniers mois, la Banque populaire de Chine a restreint les importations d’or pour freiner la fuite des capitaux et défendre le renminbi, ce qui a eu pour effet d’exagérer les primes du SGE. Par ces interventions, la banque centrale chinoise empêche le marché de l’or qu’elle supervise de fonctionner correctement et fait stagner l’internationalisation.

Introduction

Les principales responsabilités de la PBoC sont de « maintenir la stabilité financière … et de maintenir la stabilité de la valeur de la monnaie ainsi que promouvoir la croissance économique ».

À cette fin, elle souhaite renforcer la sécurité économique de la Chine en laissant la population accumuler de l’or (source : page 27). En outre, la banque centrale chinoise utilise le contrôle des capitaux pour gérer le taux de change du renminbi. Cependant, un dilemme se pose : lorsque les Chinois se précipitent pour acheter de l’or, il se crée une forme de fuite des capitaux et cela affaiblit de manière indésirable le renminbi.

Depuis 2016, il y a eu plusieurs périodes au cours desquelles la PBoC a restreint les importations d’or sur le marché intérieur chinois afin d’endiguer la fuite des capitaux, ce qui a fait grimper les primes du SGE par rapport à l’indice de référence international (London spot).

Fait remarquable, lorsqu’il n’y a pas de fuite de capitaux et que la Chine est un importateur net d’or, la PBoC semble viser un plancher de 0,5 % pour les primes du SGE.

Les exportations d’or à partir du marché intérieur sont plus ou moins interdites par la PBoC. Par conséquent, lorsque les Chinois deviennent des vendeurs nets, comme cela s’est produit en 2020, l’or sur le SGE se négocie avec une forte décote par rapport à Londres.

Comment mesurer l’interférence de la PBoC

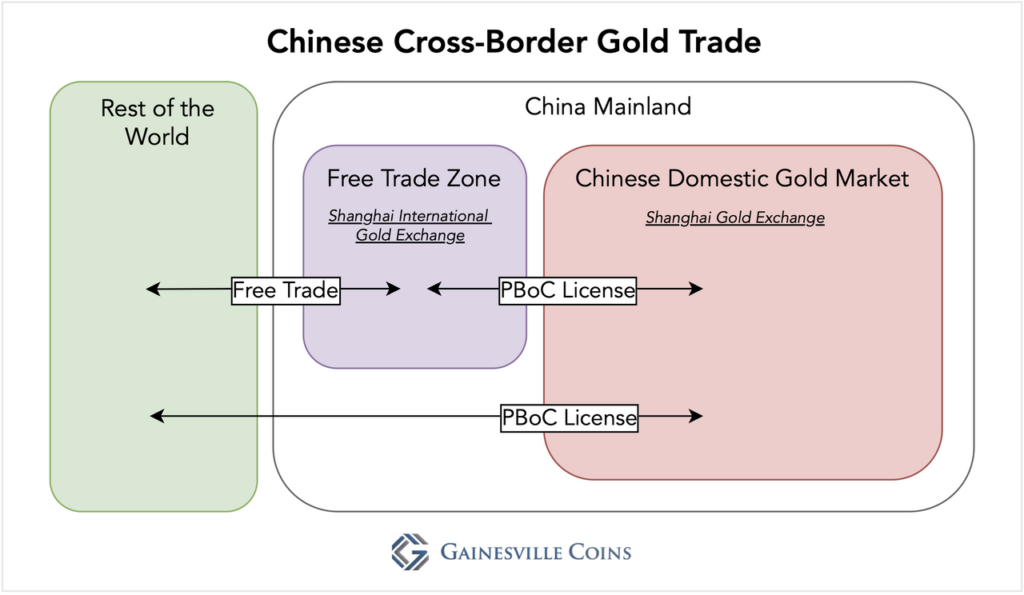

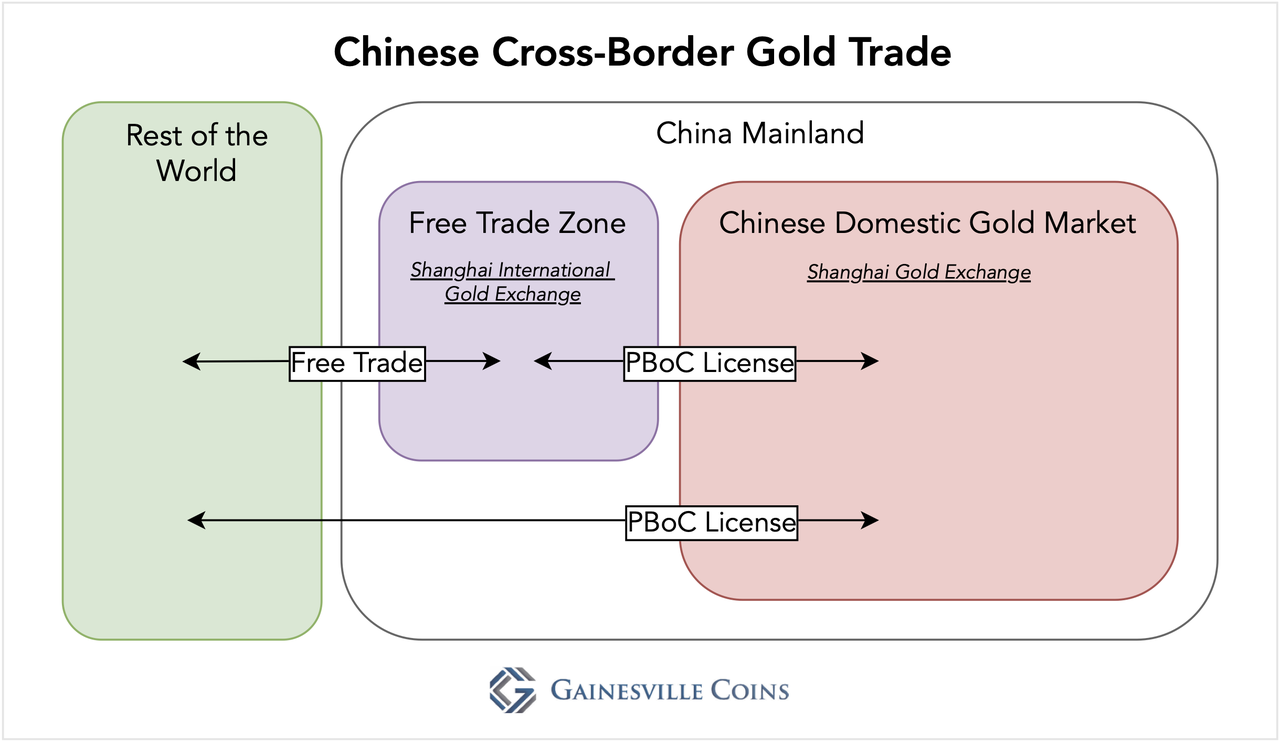

Il est assez facile de savoir si la PBoC manipule le prix de l’or du SGE en réduisant les importations ou les exportations : si le prix de l’or sur le SGE sur le marché intérieur chinois diffère du prix de l’or sur le Shanghai International Gold Exchange (SGEI) dans la Shanghai Free Trade Zone (SFTZ), la PBoC interfère. L’or négocié sur le SGE et le SGEI est situé à Shanghai et ne devrait pas différer en termes de prix, de peur que la PBoC ne crée une divergence.

Comme expliqué dans notre premier article sur le marché de l’or chinois, le commerce de l’or sur le SGEI dans la SFTZ est séparé du commerce sur le SGE sur le marché intérieur chinois. Les entreprises aurifères peuvent librement importer et exporter de l’or à l’intérieur et à l’extérieur de la SFTZ, tandis que la PBoC contrôle les importations et les exportations à l’intérieur et à l’extérieur du marché intérieur.

Une quinzaine de banques peuvent demander à la PBoC une licence (chaque lot doit faire l’objet d’une nouvelle licence) pour importer de l’or sur le marché intérieur. Les exportations à partir du marché intérieur sont interdites, sauf pour les pièces de monnaie Panda et quelques autres articles dont je ne suis probablement pas au courant.

Pour simplifier, le prix de l’or du SGEI est la « version non censurée » du prix de l’or à Shanghai. La différence entre le prix de l’or sur le SGE et le SGEI révèle s’il y a une obstruction en cours.

Un bref historique de cette banque

Ma méthodologie nous permet d’observer les interférences depuis 2014, date à laquelle le SGEI a été lancé. Pour avoir une idée des frasques de la PBoC, examinons d’abord un graphique montrant les primes du SGE et du SGEI par rapport au prix de l’or en dollars américains à Londres.

Au cours des premières années qui ont suivi la mise en place du SIEG, les primes du SIEG et du SIEG ont coïncidé. Puis, en 2016, la prime SGE a commencé à dépasser la prime SGEI parce que le PBoC luttait contre la fuite des capitaux.

En 2017, lorsque la tempête des fuites de capitaux s’est calmée, les primes du SGE et du SGEI ne se sont pas réalignées. La PBoC a continué à retarder les importations pour fixer la limite inférieure de la prime SGE à 0,5 %, comme le montre le graphique suivant qui montre l’écart entre le prix de l’or SGE et SGEI en 2016 et 2017, sur la base des données intrajournalières granulaires que j’ai pu obtenir pour cette période.

Il est possible que la base de 0,5 % conçue par la PBoC vise à faire paraître la demande chinoise plus forte (fierté nationale) ou à créer un profit supplémentaire pour les banques importatrices.

En 2019, une nouvelle étape de fuite de capitaux a incité la PBoC à bloquer les importations sur le marché intérieur, ce qui a poussé la prime du SGE au-dessus de 0,5 %.

Vers 2020, les Chinois sont devenus vendeurs nets à mesure que le prix augmentait, bien que la PBoC n’ait pas autorisé les exportations à partir du marché intérieur, ce qui a entraîné une forte décote du prix de l’or sur le SGE par rapport au prix dans la zone de libre-échange sud-américaine et à Londres. (Pour savoir pourquoi le prix de l’or est fixé à l’Ouest et pourquoi l’Est a tendance à vendre dans les marchés haussiers, lisez notre article « The West-East Ebb and Flood of Gold Revisited« ).

Lorsque le prix de l’or s’est stabilisé en 2021, la prime SGE est redevenue positive.

La fuite des capitaux depuis 2022

Une approche utile pour mesurer si la PBoC intervient, et pourquoi, consiste à tracer l’écart entre les prix de l’or du SGE et du SGEI, et le taux de change du renminbi par rapport au dollar américain. C’est principalement le prix de l’or qui influence les tendances de l’offre et de la demande chinoises, mais le taux de change du renminbi peut s’affirmer si ces tendances sont contrées par la PBoC.

Le graphique ci-dessus montre que souvent, lorsque le renminbi s’affaiblit (la ligne verte augmente), la PBoC est incitée à restreindre les importations d’or, ce qui fait grimper la prime du SGE (la ligne violette augmente). C’est ce qui s’est passé fin 2022 et en février 2023. Récemment, Reuters a confirmé que la PBoC limitait les licences d’importation en raison de la faiblesse du renminbi. Extrait de Reuters : 7 juillet 2023, Bernard Sin, directeur régional pour la Grande Chine chez MKS PAMP déclare :

« Actuellement, aucun nouveau quota d’importation [licence] n’a été délivré et il n’y a pas eu d’importations d’or en Chine en provenance d’autres pays. »

Bien que la PBoC ait restreint les importations et les exportations presque continuellement depuis 2016, il est difficile de dire quelle quantité de métal a réellement été bloquée à l’entrée ou à la sortie du marché intérieur. En moyenne, la Chine a importé 1 000 tonnes par an depuis 2016.

Conclusion

À un moment donné, la PBoC devra cesser ses interférences pour que son marché de l’or puisse continuer à fonctionner correctement. Le blocage des exportations, par exemple, est un problème majeur.

La Chine dans son ensemble peut acheter de l’or dans les quantités tolérées par la PBoC, mais ne peut pas en vendre.

Que se passera-t-il si les citoyens Chinois commencent à comprendre qu’ils ne peuvent pas vendre à tout moment au prix international ? En d’autres termes, quel est l’intérêt de posséder de l’or si l’on ne peut pas le vendre ?

On peut imaginer toutes sortes de conséquences inattendues. Peut-être que lorsque le prix international grimpera en flèche, les gens vendront à des contrebandiers qui arbitreront entre le marché intérieur et l’étranger, ce qui délogera le marché de l’or chinois tel qu’il a été soigneusement conçu par la PBoC. Ou bien les Chinois se désintéresseront d’un actif dont l’intérêt est limité.

Un autre enjeu est le Shanghai Gold Benchmark Price (SHAU), initié en 2016, qui devrait concurrencer le LBMA Gold Price marché aux enchères organisé deux fois par jour à Londres. Le SHUA est également fixé deux fois par jour et le prix découvert lors de ses enchères sert de référence internationale libellée en renminbi. Lors de la cérémonie d’ouverture du SHAU, il a été dit qu’il s’agissait d’une étape importante dans l’internationalisation du marché de l’or chinois.

Le contrat sous-jacent de SHAU est coté sur le SGE, et non sur le SGEI. Quel succès peut avoir le Shanghai Gold Benchmark Price s’il est soumis à la manipulation des prix par la PBoC sur le marché intérieur chinois ?

Quels étrangers utiliseront un indice de référence détaché de la réalité internationale ?

La PBoC serait bien avisée d’éliminer toute confusion à ce sujet pour que le marché chinois de l’or puisse jouer un rôle clé au niveau international.

Accédez aux Stratégies Confidentielles et découvrez les solutions qui s’offrent à vous !

Source : ZeroHedge

Découvrez aussi ces sujets

Transmission de patrimoine

Protéger son argent

Placements sans risque : sécuriser votre épargne

Alternatives aux banques traditionnelles

Investir à l’étranger

Guide de planification successorale