Sommaire

Le Credit Suisse s’effondre après une ruée vers les banques « impressionnante » et un avertissement de pertes continues

À la fin de l’année 2022, lorsque l’action du Credit Suisse s’est effondrée pour atteindre des niveaux jamais vus auparavant après une série de rapports de résultats désastreux et de « faux pas » réglementaires qui ont déclenché une ruée sur les liquidités de la banque, pour un montant de quelque 88 milliards de dollars, obligeant la banque à demander des liquidités d’urgence à la Fed via les lignes de swap de la BNS.

Ce qui ont conduit à une restructuration d’entreprise historique comprenant la fermeture de facto de la banque d’investissement de la banque, ainsi que des licenciements massifs et des réductions de bonus, beaucoup ont pensé que la situation ne pouvait pas être pire, car la direction (qui change rapidement) avait finalement mis le paquet.

Jeudi, les actions de Credit Suisse ont chuté de 12 %, après que la banque suisse a affiché, contre toute attente, une perte plus importante que prévu pour le quatrième trimestre et des retraits de clients sans précédent, exacerbant les difficultés du nouveau PDG Ulrich Koerner à retrouver la rentabilité d’ici l’année prochaine.

La deuxième plus grande banque suisse (bien qu’elle soit probablement beaucoup plus petite maintenant) a affiché une cinquième perte trimestrielle consécutive de 1,39 milliard de francs suisses (1,5 milliard de dollars), pire que les estimations du consensus qui prévoyaient une perte de 1,14 milliard, alors que le revenu de 3,06 milliards de francs suisses a également largement dépassé les attentes de 3,35 milliards.

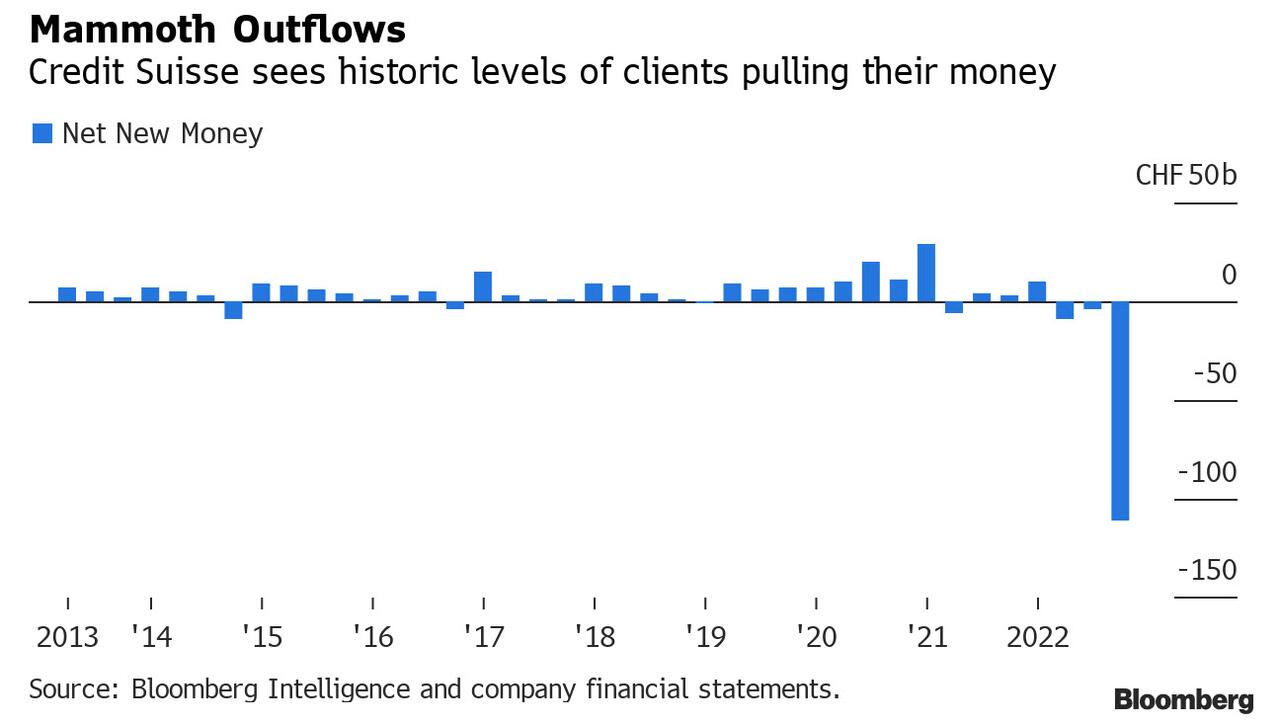

Si la perte d’exploitation n’est guère un choc pour une banque qui a été dans un état constant de chaos et d’agitation, ce qui a stupéfié les analystes, c’est ce que les analystes de KBW ont appelé un niveau « assez stupéfiant » de sorties de capitaux des clients qui ont atteint un record de 110,5 milliards de francs au cours du trimestre, et bien que la banque ait déclaré qu’une partie de l’argent est revenue, elle concède également qu’elle est maintenant à un point de départ pire pour 2023.

C’est aussi la raison principale pour laquelle le Credit Suisse a donné des perspectives pour le premier trimestre et l’année entière qu’un analyste a qualifiées de « sombres ».

La banque a déclaré qu’elle afficherait une perte avant impôts « substantielle » en 2023.

Le fait qu’elle le sache un mois seulement après le début de l’année est très inquiétant, et comme l’ont dit les analystes de Bloomberg Intelligence, l’ampleur des sorties de capitaux et la chute des revenus des banques d’investissement « encadrent les difficultés à venir. »

2023 sera une nouvelle année de pertes

Comme le note Bloomberg, la promesse de Koerner d’enrayer le déclin repose sur un programme massif de sensibilisation des clients visant à ramener les clients nerveux et leur argent vers la banque, tout en réduisant la banque d’investissement volatile et les coûts.

Jeudi, le Credit Suisse a fait état de progrès dans les étapes nécessaires à l’exécution du plan, y compris l’achat de la société de conseil de Michael Klein, mais seulement des signes timides du retour de la confiance des clients.

D’ici « 2024, je pense que nous devrions être rentables », a déclaré Koerner dans une interview avec Francine Lacqua de Bloomberg Television. « Bien entendu, il n’a aucun moyen de le savoir et, en attendant, ses prévisions signifient que 2023 sera une nouvelle année de pertes, ce qui n’est pas de nature à inciter les employés à rester dans la banque (d’autant plus que leurs primes sont désormais bien inférieures à celles de la rue » ou les investisseurs à acheter des actions.

Quand les chiffres confirment en live la réalité terrain

Si le déclin de la banque a été dûment documenté ici, voici la chute : Le total des actifs sous gestion du Credit Suisse s’élevait à seulement 1,3 trillion de francs suisses à la fin de 2022, soit une baisse de près de 20 % par rapport à l’année précédente.

Le Credit Suisse enregistre des niveaux historiques de retrait de clients.

D’autres nouvelles tangentielles ont été rapportées par la banque, notamment :

- La banque a également confirmé un scoop de Bloomberg en déclarant qu’elle allait réduire de moitié ses primes par rapport à l’année dernière, ce qui soulève des questions quant à sa capacité à retenir son personnel. Elle a également dévoilé un « prix de la transformation » destiné à un nombre limité d’employés, qui constitue une réponse à ces préoccupations.

- En outre, l’activité de banque d’investissement de Credit Suisse First Boston – oui, Credit Suisse a tellement honte de son nom qu’il espère se transformer progressivement en la banque qu’il a achetée il y a vingt ans – prend forme, avec l’absorption de la boutique de Klein dans le cadre d’une transaction évaluée à 210 millions de dollars et l’intention d’introduire l’unité en bourse ou de la scinder d’ici à la fin de 2024.

- En ce qui concerne les coûts, le Credit Suisse a réussi à réduire son personnel de 4 %, se rapprochant ainsi des 17 % ou des 9 000 suppressions d’emplois prévues d’ici 2025.

Les investisseurs piégés dans un effet tunnel

Mais rien de tout cela n’a eu d’importance, car les investisseurs étaient bien plus préoccupés par l’érosion continue de la franchise de base – si tant est qu’elle existe – et par le barrage continu de mauvaises nouvelles provenant de la banque, qui semble tout simplement incapable de résoudre ses problèmes.

Ils ont réagi avec consternation à ces annonces, faisant chuter les actions du Credit Suisse de 6,1 %, la plus forte baisse en trois semaines, et plaçant l’action à peine au-dessus de son plus bas niveau historique.

Pour en revenir à KBW et à son analyste Thomas Hallett (qui a une note de sous-performance et un PT de CHF3.10).

Il a déclaré que les domaines clés tels que les flux, le revenu net d’intérêts et le négoce n’ont pas répondu aux attentes, ajoutant que les perspectives sont également mauvaises, qu’il s’attend à une autre vague de déclassements et qu’il ne voit aucune raison de détenir les actions (le marché était clairement d’accord).

Kian Abouhossein de JPMorgan a versé plus d’huile sur le feu, en disant que la franchise se détériore plus rapidement que prévu, notant que la baisse des dépôts et des actifs sous gestion (AuM) devrait entraîner une réduction des revenus d’intérêts nets et des commissions et frais récurrents. Et que cela devrait entraîner une perte pour la gestion de patrimoine au 1er trimestre 23.

Les performances pour le reste de l’année 2023 dépendront de la capacité à exécuter la stratégie, des flux d’actifs nets et des conditions de marché.

Pour le glaçon zurichois, le résultat est là : les choses sont terribles et vont de mal en pis.

Source : ZeroHedge

{kind=link}

{kind=link}

Découvrez aussi ces sujets

L’ARGENT A SURPERFORMÉ L’OR LORS DES RÉCENTES BULLES FINANCIÈRES

LA REVUE OR & ARGENT : DES INFORMATIONS CONFIDENTIELLES SUR LES MÉTAUX PRÉCIEUX

LE MÉTAL DU PAUVRE : INVESTIR DANS L’ARGENT

POURQUOI L’OR ET L’ARGENT SONT-ILS BÉNÉFIQUES EN PÉRIODE DE PRÉ-CRISE ?

SUIVRE LE COURS DE L’OR ET INVESTIR : RISQUES ET OPPORTUNITÉS

GÉOPOLITIQUE DE L’OR : LE MÉTAL JAUNE AU COEUR DU SYSTÈME INTERNATIONAL