Sommaire

C’est le compte à rebours vers un chaos épique

Dans les derniers jours de 2022, les économistes de Goldman ont prédit que « le plus grand risque politique » de 2023 sera l’épreuve de force du Congrès sur le drame périodique préféré des Américains : la limite de la dette.

Voici ce qu’avait alors déclaré Jan Hatzius, économiste en chef de la banque :

« La limite de la dette pose probablement le plus grand risque politique l’année prochaine, et nous nous attendons à ce qu’elle rivalise avec l’épisode de 2011 en termes de perturbation des marchés financiers et de l’économie. Cela dit, nous ne nous attendons pas à ce que le Congrès adopte des changements fiscaux majeurs. Les Républicains pourraient faire pression pour réduire les dépenses dans le cadre d’un accord sur la limite de la dette, mais nous ne prévoyons pas de réductions substantielles l’année prochaine. La Maison Blanche pourrait faire pression pour un soutien fiscal accru, mais cela semble également peu probable car nous pensons qu’un atterrissage en douceur est plus probable et qu’un Congrès divisé aurait du mal à réagir à une récession, même si elle se produit.«

Alors que les États-Unis ont encore environ 9 mois avant le jour J de la mi-septembre, c’est-à-dire le moment où les diverses mesures d’urgence destinées à donner une marge de manœuvre sous le plafond de la dette, le solde de trésorerie américain existant et les nouveaux paiements d’impôts seront tous épuisés, une nouvelle analyse de Wrightson ICAP a calculé que la récente augmentation de l’offre de bons du Trésor poussera probablement l’encours de la dette publique à environ 10 milliards de dollars au-dessus du plafond de la dette après la fermeture des bureaux le 19 janvier, sans la mise en œuvre de mesures visant à étendre l’autorité d’emprunt du gouvernement.

Actuellement, le gouvernement est à environ 64 milliards de dollars d’atteindre sa limite d’emprunt statutaire de 31,4 trillions de dollars, un niveau qu’il franchira dans environ une semaine.

Plus de la moitié de cette réserve de 64 milliards de dollars sera absorbée par une série d’adjudications de bons, de billets et d’obligations de référence qui auront lieu cette semaine.

L’augmentation nette de la dette résultant de ces adjudications, après le règlement de la dernière d’entre elles mardi prochain, sera d’environ 36,6 milliards de dollars, laissant une marge de manœuvre d’un peu moins de 27,7 milliards de dollars, selon l’ICAP et Bloomberg.

Et cela ne tient même pas compte du nouveau projet de loi sur la gestion de la trésorerie qui sera réglé deux jours plus tard, le 19 janvier.

Pour faire face à cette sécurité de 60 milliards de dollars, il est probable que le Trésor doive mettre en œuvre ses mesures extraordinaires avant cette date.

Le Trésor prévoit de vendre 36 milliards de dollars de bons à quatre mois mercredi, soit 3 milliards de plus que l’adjudication de la semaine précédente.

Bien sûr, tout ce que signifie le fait d’atteindre le seuil d’endettement – qui n’est toujours qu’une formalité pour un pays endetté comme les États-Unis – c’est que le Trésor va notifier au Congrès qu’il invoque des mesures comptables extraordinaires dans les prochains jours.

« Même si nos projections de la dette non négociable sont trop élevées, le Trésor serait probablement trop proche du plafond pour un confort opérationnel au jour le jour« , écrit Lou Crandall, économiste de Wrightson ICAP, dans une note.

Une fois que le Trésor aura invoqué ses mesures extraordinaires, il disposera d’une « ample capacité d’emprunt » pour au moins les prochaines semaines, ce qui lui permettra de continuer à augmenter le volume des ventes de bons à trois et six mois au cours des deux prochaines semaines.

Toutefois, M. Wrightson s’attend à ce que le Trésor maintienne la taille de ses émissions lorsqu’il annoncera la prochaine série de ventes jeudi.

De plus, le fait que l’offre de bons de gestion de la trésorerie du Trésor ne soit que de 35 jours suggère que le ministère souhaite « conserver une certaine flexibilité » dans le cadre du plafond de la dette, ce qui plaide en faveur d’une augmentation des échéances plus courtes.

Et alors que le plafond de la dette sera probablement dépassé dans environ une semaine, comme le montre le graphique de Goldman ci-dessous, les analystes doutent que le gouvernement risque réellement de faire défaut avant la seconde moitié de 2023 en raison des mesures extraordinaires que le Trésor utilise habituellement pour éviter de dépasser le plafond, y compris l’utilisation du solde de trésorerie existant du Trésor et le financement par les paiements d’impôts.

La question n’est donc pas de savoir si et quand les États-Unis dépasseront le plafond de la dette et franchiront le fameux jour J, mais comment le Congrès brisé parviendra à une solution. Comme nous l’avons expliqué il y a une semaine dans « Les investisseurs redoutent déjà le chaos du plafond de la dette en 2023 », même la toujours joyeuse Wall Street ne s’attend pas à une résolution en douceur et sans drame d’un processus qui sera rien moins qu’absolument chaotique et exposera le dysfonctionnement complet du Congrès au monde entier.

Pour ceux qui l’ont manqué, voici nos réflexions de la semaine dernière :

Alors que la Chambre des représentants est paralysée pour une durée indéterminée après que Kevin McCarthy a perdu son dixième vote à la présidence de la Chambre (la plus longue période de ce type depuis l’avant guerre civile), un groupe de républicains récalcitrants refusant de se ranger du côté de l’establishment du GOP, Alexandra Harris, stratège des taux de Bloomberg, écrit que le plafond de la dette est déjà au cœur des préoccupations des investisseurs, même si les États-Unis ne risquent pas d’être confrontés à la menace d’un défaut technique avant la seconde moitié de 2023 et que les bons du Trésor ne reflètent pas encore ces préoccupations.

En effet, l’impasse républicaine entourant le vote de la Chambre des représentants préfigure le chaos qui pourrait survenir lorsque des projets de loi à adopter impérativement, comme la législation sur le financement du gouvernement et l’augmentation ou la suspension du plafond de la dette, devront être traités.

TRADUCTION :

« clip et sauvegarde pour les combats sur le financement du gouvernement et le plafond de la dette«

« @RepJasonSmith dit que les discussions vont bien. « Ce sera le Congrès le plus discipliné fiscalement que vous ayez jamais vu ».«

« Bien que les marchés n’aient pas réagi mardi au chaos politique à la Chambre, ce dysfonctionnement est un signal clair que les républicains de la Chambre auront du mal à relever le plafond de la dette le moment venu au 3T23« , explique Brian Gardner, chef de la stratégie politique à Washington de Stifel Financial, dans une note.

« Les investisseurs devraient être sur leurs gardes à l’approche de l’été quant à la possibilité que la politique de la corde raide sur le plafond de la dette conduise à la volatilité du marché et à un échange de risques. »

Au moins, la Fed sera contente

La bonne nouvelle est que la crise du plafond de la dette n’est pas prévue avant un certain temps : le gouvernement est à environ 102 milliards de dollars d’atteindre la limite légale de 31,4 trillions de dollars, bien que les analystes doutent que le gouvernement risque réellement de faire défaut avant la seconde moitié de 2023 en raison des mesures extraordinaires qu’il utilise habituellement pour éviter de dépasser le plafond.

Le Trésor a réduit sa réserve de billets afin de se donner plus de marge de manœuvre sous le plafond avant d’invoquer ses astuces comptables. Et en parlant d’astuces, le démocrate californien Brad Sherman a proposé un accord potentiel qui échangerait les votes démocrates pour que McCarthy devienne président de la Chambre en échange de règles visant à empêcher une fermeture du gouvernement américain ou une crise du plafond de la dette.

Selon Harris, du point de vue du marché monétaire, une lutte prolongée sur le plafond de la dette entraînera probablement une diminution de l’offre de bons du Trésor à un moment où il y a encore une surabondance de liquidités dans le financement au jour le jour, poussant les taux encore plus bas et incitant les contreparties éligibles à continuer de garer leurs liquidités à la Fed. Oui : cela signifie que le solde de la Reverse Repo au jour le jour va gonfler encore plus.

Cela se produit à un moment où les responsables de la politique de la Réserve fédérale s’attendent à ce que le solde de la facilité de prise en pension au jour le jour baisse par rapport à son niveau actuel de plus de 2 000 milliards de dollars. Mercredi, il a augmenté de 41 milliards de dollars supplémentaires pour atteindre 2,23 billions de dollars.

Dans le compte rendu de la réunion de décembre, Patricia Zobel, directrice pro tem du compte d’open market du système de la Fed de New York, a fait remarquer qu’une plus grande concurrence entre les banques pour le financement pourrait contribuer à la baisse du RRP, mais ce n’est manifestement pas le cas puisque la plupart des banques refusent toujours d’augmenter les taux sur leurs dépôts.

Tout cela nous amène à ce que Goldman a prédit dans ses « 10 questions pour 2023« , serait le plus grand risque politique de cette année.

Sans surprise, il s’agit d’une nouvelle crise du plafond de la dette

Pour ceux qui l’ont manqué, voici ce que Goldman a dit :

La limite de la dette aura-t-elle un impact aussi négatif sur les marchés financiers en 2023 qu’en 2011 ?

Oui. Les conditions politiques et fiscales de l’année prochaine seront similaires aux deux dernières augmentations extrêmement perturbatrices de la limite de la dette, en 1995 et 2011. Comme l’année prochaine, à ces périodes, un président démocrate dans sa troisième année faisait face à une Chambre républicaine après avoir perdu la majorité lors des élections de mi-mandat. Ces épisodes ont également suivi une augmentation de la dette publique en pourcentage du PIB et/ou une hausse des charges d’intérêt fédérales, comme ce fut le cas ces dernières années.

Cependant, les gains de mi-mandat de 54 sièges en 1994 et de 63 en 2010 ont donné aux Républicains un mandat politique plus clair et les voix pour le mener à bien, au moins à la Chambre. En revanche, les républicains n’ont obtenu que 9 sièges lors des élections de mi-mandat de 2022 et abordent 2023 avec une majorité très mince à la Chambre.

L’intérêt du public pour la dette publique est également beaucoup plus faible que lors de ces périodes précédentes, et les républicains n’ont pas mis l’accent sur les restrictions budgétaires autant qu’au milieu des années 1990 ou au début de l’administration Obama.

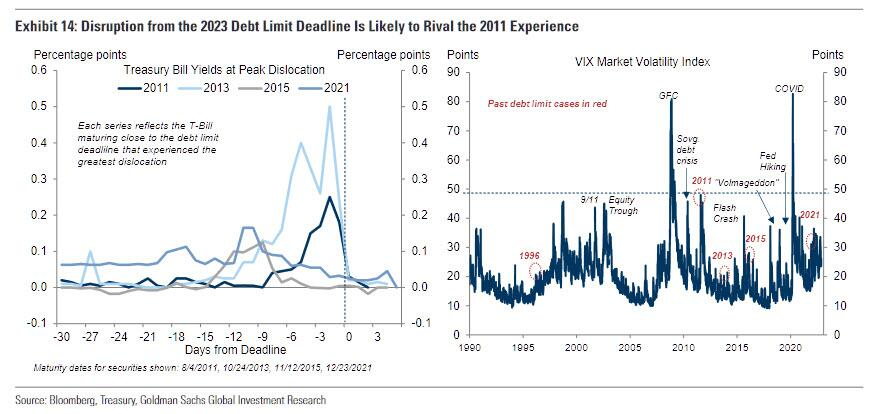

Les perturbations antérieures liées à la limite de la dette ont entraîné une volatilité accrue du marché et une vente de titres du Trésor arrivant à échéance à la date limite de la dette, et nous nous attendons à ce que cela se produise l’année prochaine.

En 2023, nous nous attendrions à ce que les rendements des bons arrivant à échéance autour de la date limite augmentent au moins autant qu’en 2011 et 2013, et à ce que la volatilité des marchés financiers augmente de la même manière qu’à ces périodes (tableau 14).

Il existe également une chance réelle que le Congrès ne parvienne pas à relever la limite de la dette à temps l’année prochaine, ce qui obligerait le Trésor à réduire les paiements quotidiens au niveau des recettes (c’est-à-dire à éliminer immédiatement le déficit budgétaire), ce qui entraînerait une réduction des dépenses d’environ 10 % du PIB en rythme annualisé.

Même si nous pensons qu’il est plus probable que le Congrès parvienne à éviter cela et à relever la limite de la dette avant de contraindre la capacité du Trésor à payer ses obligations, le risque semble plus élevé qu’à n’importe quel moment depuis 2011.

La date limite pour que le Congrès relève la limite de la dette avant que le Trésor ne doive réduire ses emprunts nets sera probablement en août, mais pourrait être aussi tardive qu’octobre en fonction des flux de trésorerie du Trésor. Un signal précoce du risque que pose la limite de la dette sera donné au début de 2023, lorsque la nouvelle Chambre des représentants sera installée.

Si les républicains rétablissent la « motion de vacance » qui permet à tout membre de la Chambre de demander un vote pour un nouveau président de la Chambre – plusieurs membres républicains de la Chambre l’ont récemment demandé en échange de leur vote pour le poste de président – il pourrait être difficile pour le prochain président de mettre au vote une augmentation nette de la limite de la dette jusqu’à ce que les marchés financiers l’y obligent.

Source : ZeroHedge

Découvrez aussi ces sujets

LA CHINE PROGRESSE DANS LE DOMAINE DES LASERS SPATIAUX ET DES ARMES À MICRO-ONDES

SUSPENSION DE L’EXPLOITATION MINIÈRE EN BIRMANIE : LES PRIX DES TERRES RARES MONTENT EN FLÈCHE

LE POOL D’EXPLOITATION MINIÈRE DE BITCOINS VOLCANO ENERGY EST EN LIGNE

LES PROJETS PILOTES DE PORTEFEUILLES D’IDENTITÉ NUMÉRIQUE DE L’UE SE CONCRÉTISENT EN CATIMINI

LA FED DÉTRUIT LE MARCHÉ DE L’IMMOBILIER

NIGER : L’UNION EUROPÉENNE VA-T-ELLE PERDRE SON APPROVISIONNEMENT EN URANIUM ?