Sommaire

Les conséquences d’une année 2022 catastrophique

La disgrâce des grandes entreprises technologiques a été l’un des thèmes récurrents du marché en 2022. Mais les perspectives de bénéfices, le contexte macroéconomique et les valorisations ne permettent guère d’envisager un retournement de situation en 2023, après la pire année depuis la crise financière mondiale.

Le Nasdaq 100 a dégringolé de plus de 30 % cette année, à la traîne du S&P 500, alors que la Réserve fédérale et d’autres banques centrales ont relevé leurs taux de manière agressive. L’envolée des rendements obligataires a rendu les valeurs technologiques très valorisées beaucoup moins attrayantes.

Cette destruction de valeur a rendu les actions dites FAANG, comme Amazon.com et Apple, moins importantes pour le S&P 500, certaines ayant perdu plus d’un tiers de leur valeur.

- Aujourd’hui, l’inflation et le resserrement monétaire ont fait naître la perspective d’une récession mondiale.

- Si l’économie américaine se contracte, les valeurs technologiques subiront le contrecoup de la baisse des bénéfices des entreprises.

- Le bénéfice par action à 12 mois du Nasdaq a chuté de plus de 4 % entre début octobre et le 16 décembre, contre environ 2,7 % pour le S&P 500.

- Une autre mesure montre que la croissance annuelle des BPA du Nasdaq 100 est tombée à presque zéro.

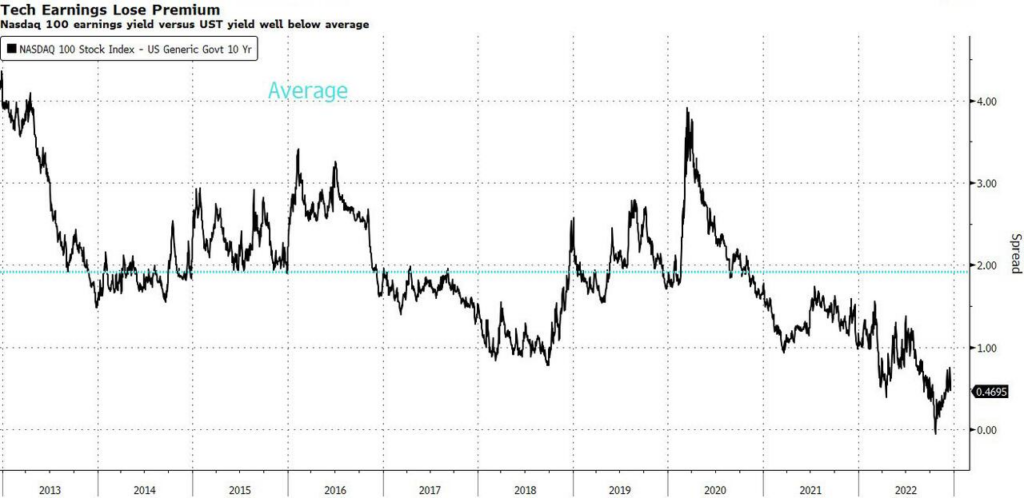

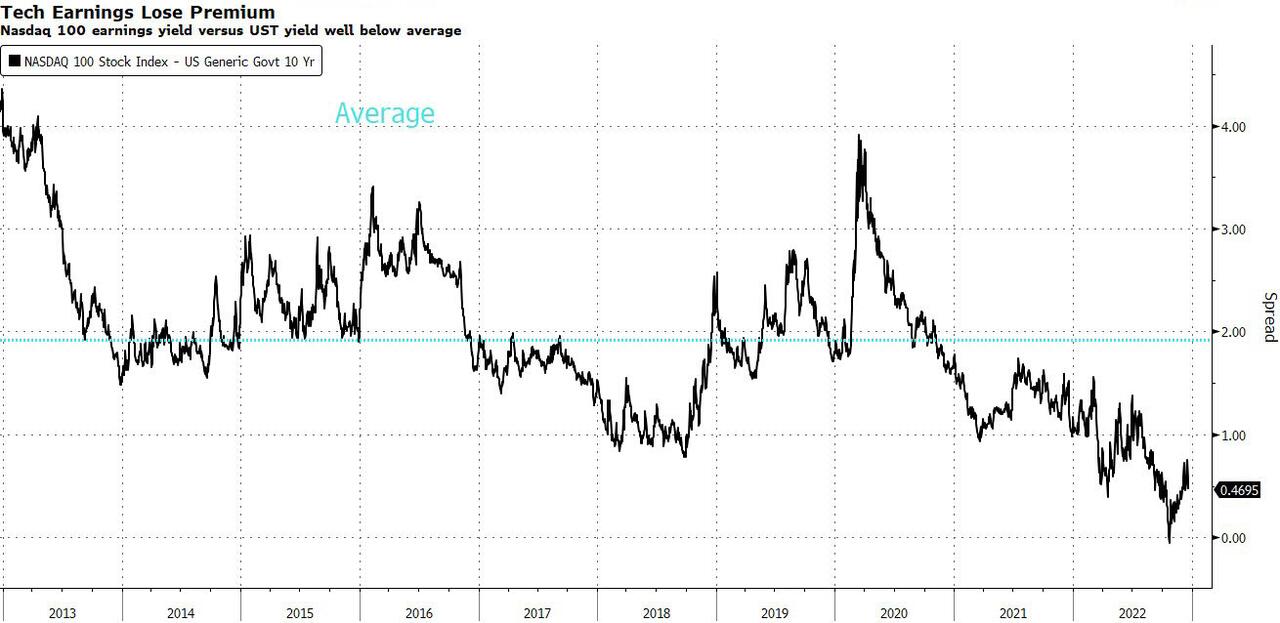

- Les bénéfices des sociétés de haute technologie n’ont pas non plus la prime qu’ils avaient auparavant par rapport aux obligations.

- En octobre, l’écart entre le rendement des bénéfices du Nasdaq 100 et le rendement du Trésor à 10 ans a diminué pour atteindre son niveau le plus bas depuis 2009.

- La prime de mardi, d’environ 49 points de base, est bien inférieure à la moyenne décennale d’environ 191 points de base.

Résultat : Cela rend les valeurs technologiques moins attrayantes, même si la Fed ralentit son resserrement monétaire.

Tableau ci-dessus :

Les bénéfices des entreprises technologiques perdent de leur importance par rapport au Nasdaq,

le rendement des bénéfices du 100 par rapport au rendement des UST est bien inférieur à la moyenne.

L’inflation peut décélérer dans les données économiques de base, mais cela ne signifie pas qu’elle s’est entièrement répercutée sur les bénéfices futurs, surtout si l’on considère que certains mastodontes ont atteint leur pic de croissance.

Amazon a prévu la croissance la plus faible de son histoire pour le trimestre des fêtes et supprime des emplois. Si l’on soustrait l’inflation toujours élevée du rendement des bénéfices du Nasdaq 100, le rendement réel des actions est négatif, bien qu’en amélioration, et bien en dessous de la moyenne sur 10 ans.

Tech est souvent considéré comme un jeu de longue durée, mais il n’a pas été en mesure de profiter de l’année horrible des obligations. Les négociants en titres de créance pariant sur des baisses de taux en 2023 malgré les messages bellicistes de la Fed, les obligations du Trésor à échéance longue pourraient faire l’objet d’une offre, ce qui pèserait encore davantage sur l’attrait relatif des actions. Les valorisations sont mitigées.

Le ratio C/B à 12 mois du Nasdaq 100, qui est d’environ 20,3, est conforme à la moyenne décennale de ~20,5.

Alors que le Nasdaq 100 est loin des valorisations observées avant l’éclatement de la bulle Internet, en 2002, où les valorisations étaient inférieures à 20. Avec la perspective d’une récession économique et d’une récession des bénéfices, il est concevable qu’il y ait encore de l’écume à secouer.

Bernstein a noté cette semaine que la technologie se négocie à une prime de 29 % par rapport au marché, en baisse par rapport au pic de 52 % atteint en novembre 2021, mais toujours au-dessus de sa moyenne historique de 25 %.

La configuration technique n’est pas favorable au Nasdaq 100. La jauge est restée sous son 200-DMA pendant la plus longue période depuis la bulle technologique. Elle teste également une tendance haussière à long terme en place depuis 2008 et n’a pas réussi à surmonter une tendance technique baissière en place depuis le début de l’année.

Bien sûr, la Fed pourrait organiser un atterrissage en douceur et les bénéfices pourraient se maintenir – les entreprises ont tendance à les battre. Si, en revanche, l’économie se maintient, les bénéfices pourraient ne pas être affectés – mais la Fed serait alors moins susceptible de réduire les taux, ce qui ne serait pas de bon augure pour les actions…

Bien sûr, la Fed pourrait organiser un atterrissage en douceur et les bénéfices pourraient se maintenir – les entreprises ont tendance à les battre. Si, en revanche, l’économie se maintient, les bénéfices pourraient ne pas être affectés – mais la Fed serait alors moins susceptible de réduire les taux, ce qui ne serait pas de bon augure pour les actions…

L’année 2023 de la technologie n’est peut-être pas le cauchemar de l’année 2022, mais l’ère de sa croissance fulgurante est au point mort, voire terminée.

Pour protéger votre épargne, débancarisez-vous dès maintenant avec notre formation gratuite :

Cliquez sur l’image pour accéder à notre formation.

Source : ZeroHedge

Découvrez aussi ces sujets

BITCOIN : ÊTES-VOUS DANS LE TRAIN ?

LES PIONNIERS DE L’ÉCONOMIE NÉOCLASSIQUE

MONTANTS ASTRONOMIQUES D’APPORTS POUR LES CRÉDITS IMMOBILIERS EN FRANCE

CHARLIE MUNGER : UNE LÉGENDE D’INVESTISSEMENT NOUS A QUITTÉ

TREMBLEMENT DE TERRE MAJEUR DANS LE MONDE DE LA CRYPTO

SE RÉINVENTER À 50 ANS : VERS L’AUTOSUFFISANCE