Sommaire

Depuis novembre, la masse monétaire se contracte pour la première fois depuis les années 1990

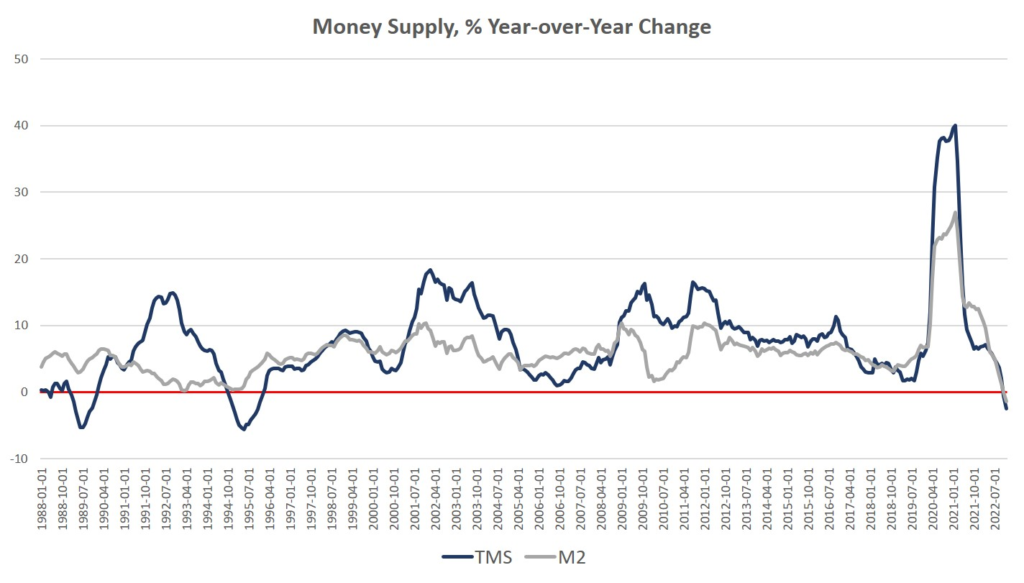

La croissance de la masse monétaire a de nouveau reculé en décembre, tombant encore plus bas après être devenue négative en novembre pour la première fois en vingt-huit ans.

La baisse de décembre s’inscrit dans une tendance à la baisse abrupte par rapport aux sommets sans précédent atteints pendant la majeure partie des deux dernières années.

Au cours des treize mois compris entre avril 2020 et avril 2021, la croissance de la masse monétaire aux États-Unis a souvent dépassé 35 % d’une année sur l’autre, bien au-delà même des niveaux « élevés » enregistrés entre 2009 et 2013.

Depuis lors, la croissance de la masse monétaire a rapidement ralenti et, depuis novembre, nous assistons à une contraction de la masse monétaire pour la première fois depuis les années 1990.

La dernière fois que la variation de la masse monétaire d’une année sur l’autre est tombée en territoire négatif, c’était en novembre 1994. À l’époque, la croissance négative s’était poursuivie pendant quinze mois, pour finalement redevenir positive en janvier 1996.

En décembre 2022, la croissance en glissement annuel de la masse monétaire était de -2,4 %. C’est une baisse par rapport au taux de novembre (-0,55 %) et au taux de décembre 2021 (6,44 %).

La mesure de la masse monétaire utilisée ici – la » vraie » mesure de la masse monétaire (TMS), ou mesure Rothbard-Salerno – est la mesure développée par Murray Rothbard et Joseph Salerno, et est conçue pour fournir une meilleure mesure des fluctuations de la masse monétaire que M21.

Le Mises Institute propose désormais des mises à jour régulières sur cette mesure et son évolution.

Cette mesure de la masse monétaire diffère de M2 en ce qu’elle inclut les dépôts du Trésor auprès de la Fed (et exclut les dépôts à court terme et les fonds monétaires de détail).

Au cours des derniers mois, les taux de croissance de M2 ont suivi une trajectoire similaire à celle des taux de croissance du SMT.

En décembre 2022, le taux de croissance de M2 était de -1,3 %. C’est une baisse par rapport au taux de croissance de novembre (-0,01 %).

Le taux de décembre était également bien inférieur à celui de décembre 2021, qui était de 12,5 %.

La croissance de la masse monétaire, un indicateur de l’activité économique et des récessions à venir

La croissance de la masse monétaire peut souvent être une mesure utile de l’activité économique et un indicateur des récessions à venir.

- En période d’essor économique, la masse monétaire a tendance à augmenter rapidement, les banques commerciales accordant davantage de prêts.

- Les récessions, en revanche, sont généralement précédées d’un ralentissement de la croissance de la masse monétaire. Cependant, la croissance de la masse monétaire a tendance à recommencer à augmenter avant le début de la récession.

Une croissance négative de la masse monétaire n’est pas en soi une mesure particulièrement significative. Mais la chute en territoire négatif que nous avons observée au cours des derniers mois permet d’illustrer l’ampleur et la rapidité de la baisse de la croissance de la masse monétaire au cours des derniers mois. C’est généralement un signal d’alarme pour la croissance économique et l’emploi.

Une baisse liée à l’augmentation des taux directeurs

La croissance de la masse monétaire semble également liée à l’inversion de la courbe des taux, qui est elle-même un indicateur de récession. Par exemple, l’écart de rendement 3s/10s se rapproche souvent de zéro lorsque la croissance de la masse monétaire évolue dans la même direction.

Cela a été particulièrement évident de 1999 à 2000, de 2004 à 2006, en 2018 et 2019, et à partir de 2022. Ce n’est pas surprenant car les tendances de la croissance de la masse monétaire semblent depuis longtemps liées à la forme de la courbe des taux.

Comme le note Bob Murphy dans son livre Understanding Money Mechanics (Comprendre la mécanique de la monnaie), une baisse soutenue de la croissance de la masse monétaire reflète souvent des pics des rendements à court terme, qui peuvent alimenter une courbe des rendements aplatie ou inversée.

Échéance constante du Trésor, pourcentage, quotidien, non désaisonnalisé

Ce n’est pas spécialement un mystère pourquoi les taux d’intérêt à court terme augmentent rapidement, et pourquoi la masse monétaire décélère.

Depuis janvier 2022, la Fed a relevé le taux cible des fonds fédéraux de 0,25 % à 4,75 %.

Cela signifie moins d’injections d’argent de la Fed sur le marché par le biais d’opérations d’open market.

En outre, bien qu’elle n’ait pas fait grand-chose pour réduire considérablement la taille de son portefeuille, la Fed a néanmoins cessé d’ajouter à son portefeuille par le biais de l’assouplissement quantitatif et a permis qu’un petit montant (environ 5 % des 8 900 milliards de dollars) soit retiré.

L’injection de monnaie et l’augmentation des bulles

Il convient de souligner qu’il n’est pas nécessaire que la croissance de la masse monétaire devienne négative pour déclencher une récession, des défauts de paiement et d’autres perturbations économiques.

Au cours des dernières décennies, marquées par la politique de Greenspan, la répression financière et d’autres formes d’argent facile, la Réserve fédérale a gonflé un certain nombre de bulles et d’entreprises zombies qui dépendent désormais d’injections quasi constantes d’argent frais pour rester à flot.

Pour bon nombre de ces bulles industrielles, il suffit d’un ralentissement de la croissance de la masse monétaire, provoqué par une hausse des taux d’intérêt ou une crise de confiance, pour qu’une crise éclate.

Un indicateur de récession qui s’ajoute aux autres

De nombreux indicateurs pointent désormais vers une récession, parallèlement à la baisse de la masse monétaire et à l’inversion de la courbe des taux. L’indice économique avancé est en territoire de récession.

- Les salaires réels ont baissé depuis vingt et un mois.

- La confiance des constructeurs de maisons a chuté chaque mois de 2022.

- L’indice manufacturier de la Fed de Philadelphie est négatif depuis septembre.

- La croissance des prix de l’immobilier a été réduite de moitié.

Le fait que la masse monétaire soit en train de se contracter n’est qu’un indicateur supplémentaire du fait que l’atterrissage en douceur promis par la Réserve fédérale a peu de chances de se concrétiser un jour.

Source: Mise Institute

Découvrez aussi ces sujets

Transmission de patrimoine

Protéger son argent

Investir à l’étranger

Guide de planification successorale

Stratégies de gestion de fortune

Planification financière : optimiser vos finances