Sommaire

Sur la voie de la récession globale

Depuis l’invasion de l’Ukraine par la Russie au début de l’année dernière, le discours sur la récession mondiale a dominé les perspectives pour 2023.

Mais, comme le note Dorothy Neufeld de Visual Capitalist, l’inflation élevée, stimulée par la hausse des coûts de l’énergie, a mis à l’épreuve la croissance du PIB. Le resserrement de la politique monétaire aux États-Unis, avec des taux d’intérêt passant d’environ 0 % à plus de 4 % en 2022, a historiquement précédé une récession un à deux ans plus tard.

Pour les économies européennes, les prix de l’énergie sont essentiels. La bonne nouvelle, c’est que les prix ont récemment baissé depuis les sommets atteints en mars, mais le continent reste sur des bases fragiles.

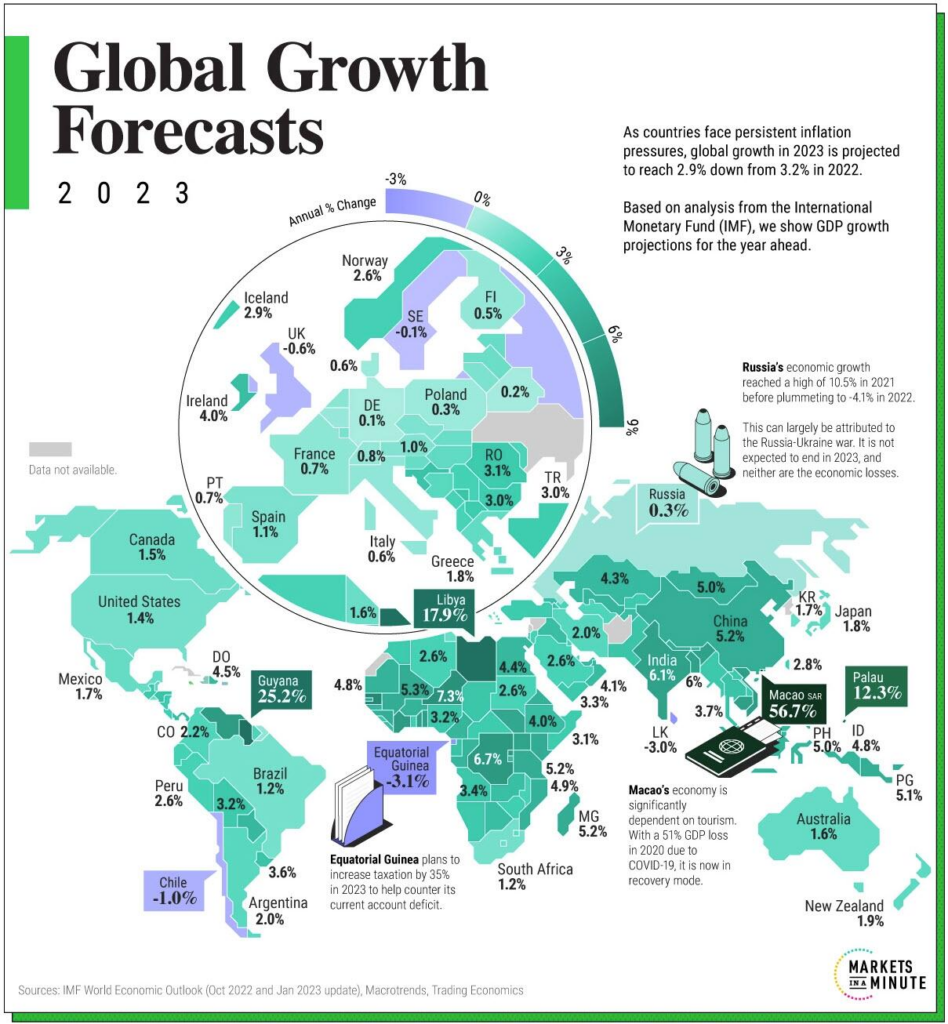

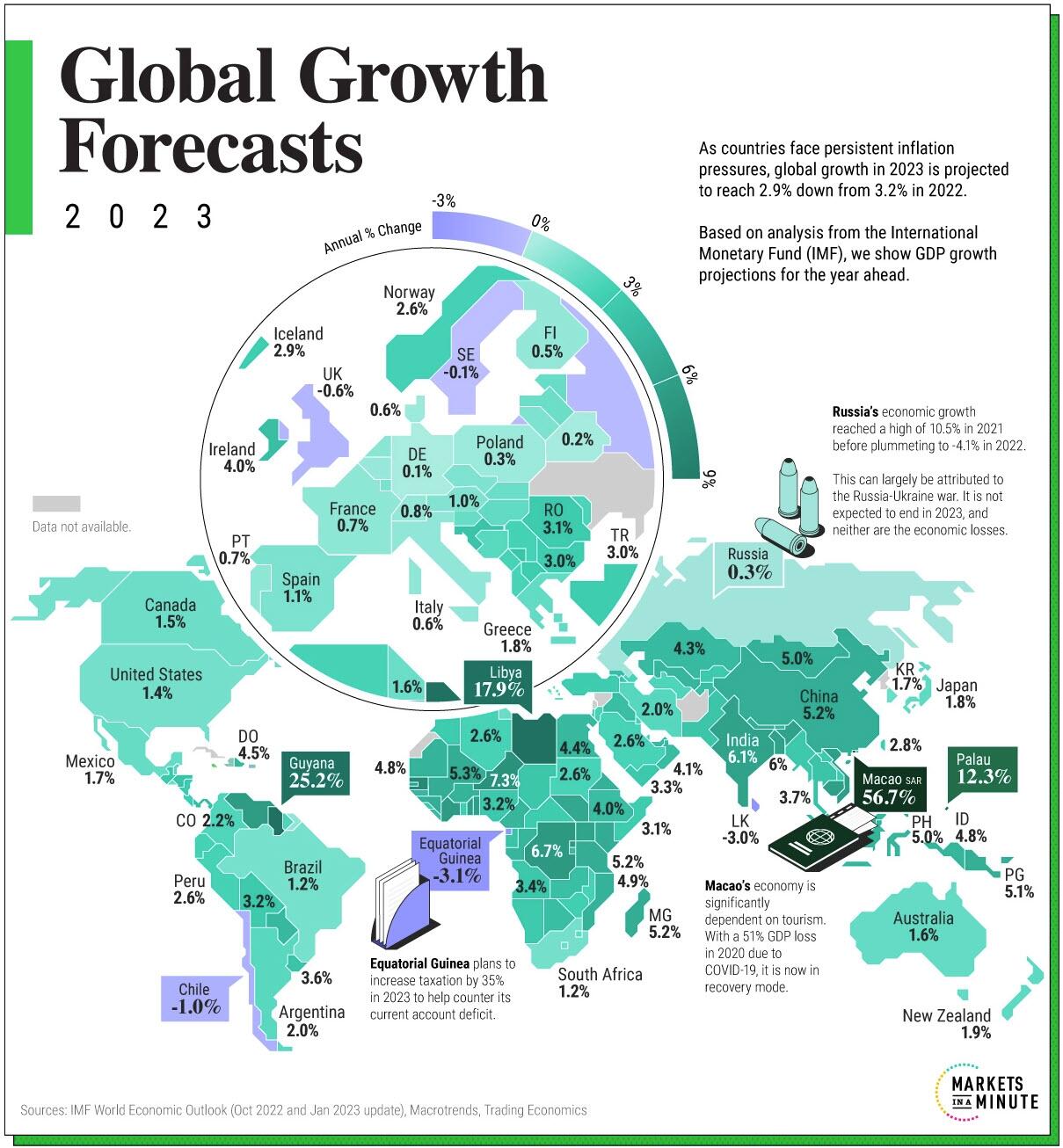

L’infographie ci-dessus cartographie les prévisions de croissance du PIB par pays pour l’année à venir, sur la base des projections des Perspectives du Fonds monétaire international (FMI) d’octobre 2022 et de la mise à jour de janvier 2023.

Perspectives de croissance du PIB en 2023

L’économie mondiale devrait connaître une croissance du PIB de seulement 2,9 % en 2023, contre 3,2 % prévus pour 2022.

Il s’agit d’une augmentation de 0,2 % depuis les perspectives d’octobre 2022, grâce notamment à la réouverture de la Chine, à la hausse de la demande mondiale et au ralentissement de l’inflation prévu dans certains pays pour l’année à venir.

Dans cette optique, nous présentons les prévisions de croissance du PIB pour 191 juridictions, compte tenu des multiples vents contraires de l’économie – et de quelques points positifs émergents en 2023.

| Country / Region | 2023 Real GDP % Change (Projected) |

|---|---|

| 🇦🇱 Albania | 2.5% |

| 🇩🇿 Algeria | 2.6% |

| 🇦🇴 Angola | 3.4% |

| 🇦🇬 Antigua and Barbuda | 5.6% |

| 🇦🇷 Argentina* | 2.0% |

| 🇦🇲 Armenia | 3.5% |

| 🇦🇼 Aruba | 2.0% |

| 🇦🇺 Australia* | 1.6% |

| 🇦🇹 Austria | 1.0% |

| 🇦🇿 Azerbaijan | 2.5% |

| 🇧🇭 Bahrain | 3.0% |

| 🇧🇩 Bangladesh | 6.0% |

| 🇧🇧 Barbados | 5.0% |

| 🇧🇾 Belarus | 0.2% |

| 🇧🇪 Belgium | 0.4% |

| 🇧🇿 Belize | 2.0% |

| 🇧🇯 Benin | 6.2% |

| 🇧🇹 Bhutan | 4.3% |

| 🇧🇴 Bolivia | 3.2% |

| 🇧🇦 Bosnia and Herzegovina | 2.0% |

| 🇧🇼 Botswana | 4.0% |

| 🇧🇷 Brazil* | 1.2% |

| 🇧🇳 Brunei Darussalam | 3.3% |

| 🇧🇬 Bulgaria | 3.0% |

| 🇧🇫 Burkina Faso | 4.8% |

| 🇧🇮 Burundi | 4.1% |

| 🇨🇻 Cabo Verde | 4.8% |

| 🇨🇲 Cameroon | 4.6% |

| 🇰🇭 Cambodia | 6.2% |

| 🇨🇦 Canada* | 1.5% |

| 🇨🇫 Central African Republic | 3.0% |

| 🇹🇩 Chad | 3.4% |

| 🇨🇱 Chile | -1.0% |

| 🇨🇳 China* | 5.3% |

| 🇨🇴 Colombia | 2.2% |

| 🇰🇲 Comoros | 3.4% |

| 🇨🇷 Costa Rica | 2.9% |

| 🇨🇮 Côte d’Ivoire | 6.5% |

| 🇭🇷 Croatia | 3.5% |

| 🇨🇾 Cyprus | 2.5% |

| 🇨🇿 Czech Republic | 1.5% |

| 🇨🇩 Democratic Republic of the Congo | 6.7% |

| 🇩🇰 Denmark | 0.6% |

| 🇩🇯 Djibouti | 5.0% |

| 🇩🇲 Dominica | 4.9% |

| 🇩🇴 Dominican Republic | 4.5% |

| 🇪🇨 Ecuador | 2.7% |

| 🇪🇬 Egypt* | 4.0% |

| 🇸🇻 El Salvador | 1.7% |

| 🇬🇶 Equatorial Guinea | -3.1% |

| 🇪🇷 Eritrea | 2.9% |

| 🇪🇪 Estonia | 1.8% |

| 🇸🇿 Eswatini | 1.8% |

| 🇪🇹 Ethiopia | 5.3% |

| 🇫🇯 Fiji | 6.9% |

| 🇫🇮 Finland | 0.5% |

| 🇫🇷 France* | 0.7% |

| 🇲🇰 North Macedonia | 3.0% |

| 🇬🇦 Gabon | 3.7% |

| Georgia | 4.0% |

| Germany* | 0.1% |

| Ghana | 2.8% |

| Greece | 1.8% |

| Grenada | 3.6% |

| Guatemala | 3.2% |

| Guinea | 5.1% |

| Guinea-Bissau | 4.5% |

| Guyana | 25.2% |

| Haiti | 0.5% |

| Honduras | 3.5% |

| Hong Kong SAR | 3.9% |

| Hungary | 1.8% |

| Iceland | 2.9% |

| India* | 6.1% |

| Indonesia* | 4.8% |

| Iraq | 4.0% |

| Ireland | 4.0% |

| Iran* | 2.0% |

| Israel | 3.0% |

| Italy* | 0.6% |

| Jamaica | 3.0% |

| Japan* | 1.8% |

| Jordan | 2.7% |

| Kazakhstan* | 4.3% |

| Kenya | 5.1% |

| Kiribati | 2.4% |

| South Korea* | 1.7% |

| Kosovo | 3.5% |

| Kuwait | 2.6% |

| Kyrgyz Republic | 3.2% |

| Lao P.D.R. | 3.1% |

| Latvia | 1.6% |

| Lesotho | 1.6% |

| Liberia | 4.2% |

| Libya | 17.9% |

| Lithuania | 1.1% |

| Luxembourg | 1.1% |

| Macao SAR | 56.7% |

| Madagascar | 5.2% |

| 🇲🇼 Malawi | 2.5% |

| 🇲🇾 Malaysia* | 4.4% |

| 🇲🇻 Maldives | 6.1% |

| 🇲🇱 Mali | 5.3% |

| 🇲🇹 Malta | 3.3% |

| 🇲🇭 Marshall Islands | 3.2% |

| 🇲🇷 Mauritania | 4.8% |

| 🇲🇺 Mauritius | 5.4% |

| 🇲🇽 Mexico* | 1.7% |

| 🇫🇲 Micronesia | 2.9% |

| 🇲🇩 Moldova | 2.3% |

| 🇲🇳 Mongolia | 5.0% |

| 🇲🇪 Montenegro | 2.5% |

| 🇲🇦 Morocco | 3.1% |

| 🇲🇿 Mozambique | 4.9% |

| 🇲🇲 Myanmar | 3.3% |

| 🇳🇦 Namibia | 3.2% |

| 🇳🇷 Nauru | 2.0% |

| 🇳🇵 Nepal | 5.0% |

| 🇳🇱 Netherlands* | 0.6% |

| 🇳🇿 New Zealand | 1.9% |

| 🇳🇮 Nicaragua | 3.0% |

| 🇳🇪 Niger | 7.3% |

| 🇳🇬 Nigeria* | 3.2% |

| 🇳🇴 Norway | 2.6% |

| 🇴🇲 Oman | 4.1% |

| 🇵🇰 Pakistan* | 2.0% |

| 🇵🇼 Palau | 12.3% |

| 🇵🇦 Panama | 4.0% |

| 🇵🇬 Papua New Guinea | 5.1% |

| 🇵🇾 Paraguay | 4.3% |

| 🇵🇪 Peru | 2.6% |

| 🇵🇭 Philippines* | 5.0% |

| 🇵🇱 Poland* | 0.3% |

| 🇵🇹 Portugal | 0.7% |

| 🇵🇷 Puerto Rico | 0.4% |

| 🇶🇦 Qatar | 2.4% |

| 🇨🇬 Republic of Congo | 4.6% |

| 🇷🇴 Romania | 3.1% |

| 🇷🇺 Russia* | 0.3% |

| 🇷🇼 Rwanda | 6.7% |

| 🇼🇸 Samoa | 4.0% |

| 🇸🇲 San Marino | 0.8% |

| 🇸🇹 São Tomé and Príncipe | 2.6% |

| 🇸🇦 Saudi Arabia* | 2.6% |

| 🇸🇳 Senegal | 8.1% |

| 🇷🇸 Serbia | 2.7% |

| 🇸🇨 Seychelles | 5.2% |

| 🇸🇱 Sierra Leone | 3.3% |

| 🇸🇬 Singapore | 2.3% |

| 🇸🇰 Slovak Republic | 1.5% |

| 🇸🇮 Slovenia | 1.7% |

| 🇸🇧 Solomon Islands | 2.6% |

| 🇸🇴 Somalia | 3.1% |

| 🇿🇦 South Africa* | 1.2% |

| 🇸🇸 South Sudan | 5.6% |

| 🇪🇸 Spain* | 1.1% |

| 🇱🇰 Sri Lanka | -3.0% |

| 🇰🇳 St. Kitts and Nevis | 4.8% |

| 🇱🇨 St. Lucia | 5.8% |

| 🇻🇨 St. Vincent and the Grenadines | 6.0% |

| 🇸🇩 Sudan | 2.6% |

| 🇸🇷 Suriname | 2.3% |

| 🇸🇪 Sweden | -0.1% |

| 🇨🇭 Switzerland | 0.8% |

| 🇹🇼 Taiwan | 2.8% |

| 🇹🇯 Tajikistan | 4.0% |

| 🇹🇿 Tanzania | 5.2% |

| 🇹🇭 Thailand* | 3.7% |

| 🇧🇸 The Bahamas | 4.1% |

| 🇬🇲 The Gambia | 6.0% |

| 🇹🇱 Timor-Leste | 4.2% |

| 🇹🇬 Togo | 6.2% |

| 🇹🇴 Tonga | 2.9% |

| 🇹🇹 Trinidad and Tobago | 3.5% |

| 🇹🇳 Tunisia | 1.6% |

| 🇹🇷 Turkey* | 3.0% |

| 🇹🇲 Turkmenistan | 2.3% |

| 🇹🇻 Tuvalu | 3.5% |

| 🇺🇬 Uganda | 5.9% |

| 🇺🇦 Ukraine | N/A |

| 🇦🇪 United Arab Emirates | 4.2% |

| 🇬🇧 United Kingdom* | -0.6% |

| 🇺🇲 U.S.* | 1.4% |

| 🇺🇾 Uruguay | 3.6% |

| 🇺🇿 Uzbekistan | 4.7% |

| 🇻🇺 Vanuatu | 3.1% |

| 🇻🇪 Venezuela | 6.5% |

| 🇻🇳 Vietnam | 6.2% |

| West Bank and Gaza | 3.5% |

| 🇾🇪 Yemen | 3.3% |

| 🇿🇲 Zambia | 4.0% |

| 🇿🇼 Zimbabwe | 2.8% |

- Reflète les chiffres actualisés de la mise à jour du FMI de janvier 2023.

Les États-Unis devraient connaître une croissance du PIB de 1,4 % en 2023, contre 1,0 % dans la dernière projection d’octobre.

Pourtant, les signes de faiblesse économique sont visibles dans la vague croissante de licenciements dans le secteur des technologies, qui laisse présager une récession des cols blancs ou des « vestes Patagonia ».

L’année dernière, 88 000 emplois dans le secteur de la technologie ont été supprimés et cette tendance se poursuit en 2023. Les grandes entreprises financières ont également suivi le mouvement. Le taux de chômage reste néanmoins assez stable, à 3,5 % en décembre 2022.

Pour l’avenir, l’inflation et la trajectoire des hausses de taux d’intérêt restent préoccupantes, bien que ces deux facteurs montrent des signes de ralentissement.

Dans toute l’Europe, le taux de croissance moyen du PIB prévu est de 0,7 % pour 2023, soit une forte baisse par rapport aux 2,1 % prévus l’an dernier.

L’Allemagne et l’Italie devraient connaître une légère croissance, respectivement de 0,1 % et 0,6 %. Les prévisions de croissance ont été revues à la hausse depuis la publication du FMI en octobre. Toutefois, la crise énergétique en cours expose le secteur manufacturier à des vulnérabilités, avec des retombées potentielles sur les consommateurs et les entreprises, ainsi que sur la croissance globale de la zone euro.

La Chine reste une question ouverte. En 2023, la croissance devrait atteindre 5,2 %, soit un taux supérieur à celui de nombreuses grandes économies. Bien que son secteur immobilier ait montré des signes de faiblesse, la récente ouverture le 8 janvier, après 1 016 jours de politique de covidage zéro, pourrait stimuler la demande et l’activité économique.

Un long chemin à parcourir

Le FMI a déclaré que l’année 2023 ressemblerait à une récession pour une grande partie de l’économie mondiale. Mais on ignore encore si elle se dirige vers une reprise ou un déclin plus marqué.

Aujourd’hui, deux facteurs soutiennent l’économie mondiale :

- Des prix de l’énergie plus bas que prévu ;

- Des bilans du secteur privé résilients.

Les prix du gaz naturel européen sont redescendus à des niveaux observés avant la guerre en Ukraine.

Au plus fort des chocs énergétiques, les entreprises ont fait preuve d’une capacité remarquable à résister aux prix astronomiques de l’énergie qui ont grevé leurs finances. Elles disposent également d’importantes réserves de liquidités.

D’autre part, l’inflation est loin d’être terminée. Pour contrer cet effet, de nombreuses banques centrales devront recourir à des mesures visant à contenir les prix. Cela pourrait à son tour avoir un effet modérateur sur la croissance économique et les marchés financiers, avec des conséquences inconnues.

Alors que les données économiques continuent d’être publiées au cours de l’année, il pourrait y avoir une divergence entre le sentiment des consommateurs et le fait que les choses changent réellement dans l’économie. La direction que prendra l’économie en 2023 ne fait aucun doute.

Source : ZeroHedge

Découvrez aussi ces sujets

Meilleurs ETF 2025 : stratégies d’investissement

DeFi : la finance décentralisée de A à Z

Les nouvelles routes de la soie : un projet géopolitique et économique majeur

Fiscalité du patrimoine

Investir en période de crise

Protection contre l’inflation